Il settore industriale europeo detiene un ruolo rilevante nell’economia globale: garantisce 35 milioni di posti di lavoro, produce l’80% delle merci esportate dall’Unione europea e vanta aziende leader globali in quasi ogni settore (soprattutto chimico, farmaceutico, automobilistico e alta moda). Sostenuta dall’elevata capacità di innovazione tecnologica, l’industria dell’UE si sta impegnando nelle transizioni green e digitale, con l’obiettivo di raggiungere sia la neutralità climatica (fissando al 2030 la riduzione di emissioni di gas del 55% e al 2050 il target net-zero emissions) sia una leadership mondiale nel campo dell’industria informatica e tecnologica.

La politica industriale europea ambisce non solo ad uno sviluppo tecnologico e sostenibile, ma anche ad una propria autonomia in merito all’accesso alle fonti energetiche, materie prime e tecnologie fondamentali, in maniera tale da non essere più suscettibile ad eventuali rallentamenti o tagli di forniture da paesi esteri.

Soprattutto a seguito delle conseguenze del conflitto in Ucraina e al concomitante stop delle forniture di gas russo, di fatto, la politica europea ha cercato di sfruttare la crisi innescata per rilanciare le politiche energetiche europee in funzione dei più generali principi del piano di sviluppo industriale varato a Bruxelles.

Nel 2021 la Commissione Europea ha stabilito tre principi cardine per la strategia industriale europea:

- “Resilienza del mercato unico“, finalizzato sia al mantenimento del libero spostamento di beni, persone e servizi in situazioni di emergenza, sia al rafforzamento del mercato unico in 14 ecosistemi industriali, tra cui figurano aerospazio e difesa, energie rinnovabili, salute ed elettronica;

- “Rafforzamento dell’autonomia strategica dell’UE”, incentrato sul rafforzamento delle alleanze strategiche per l’importazione di materiali per l’industria europea, diversificando le partnership per i materiali “sensibili” (materie prime, batterie, principi attivi farmaceutici, idrogeno, semiconduttori, tecnologie cloud e edge). L’obiettivo finale è quello di sviluppare una rete di supply-chains capace di resistere ad eventuali flessioni del mercato globale o ritorsioni da parte dei paesi fornitori;

- “Accelerare le doppie transizioni“, in particolare quelle green e digital, fondamentali per il futuro dell’Industria 4.0 europea, dove energie rinnovabili e tecnologie di ultima generazione costituiranno le basi dell’industria del secolo. L’UE propone di incentivare progetti internazionali che possano accelerare lo sviluppo di energie rinnovabili e tracciare dei percorsi di sviluppo collettivo tra paesi.

Il nuovo mercato europeo dell’energia elettrica

A dicembre 2023, il Parlamento e il Consiglio dell’UE hanno concordato un accordo provvisorio riguardante la riforma del mercato dell’energia elettrica.

Questa iniziativa rappresenta la risposta a lungo termine dell’UE alla crisi energetica scoppiata nel 2022 con l’aggravarsi del conflitto russo-ucraino, e mira – nelle intenzioni, almeno – a prevenire notevoli aumenti dei costi dell’energia nel futuro puntando su una stabilizzazione dei prezzi delle forniture.

Le nuove disposizioni comunitarie si focalizzano su tre obiettivi: diminuire l’impatto della volatilità dei prezzi dei combustibili fossili nei prezzi dell’energia elettrica, salvaguardare i consumatori dalle variazioni dei prezzi e accelerare la diffusione delle fonti energetiche rinnovabili.

Nonostante una discreta quota di produzione elettrica provenga da fonti rinnovabili, le significative fluttuazioni dei prezzi dei combustibili fossili a seguito del taglio alle forniture russe hanno determinato un marcato incremento dei prezzi dell’energia elettrica continentale.

L’emergenza scattata dai rapidi aumenti tariffari per i consumatori ha costretto gli i paesi membri ad adottare strategie di mitigazione provvisorie, al fine di alleviare fin quanto possibile il peso economico dei rincari della bolletta energetica – e non solo – sui cittadini. La riforma attuale si concentra su soluzioni a lungo termine, mirate a prevenire la ricorrenza di simili situazioni in futuro, assicurando maggiore tutela dei consumatori, maggiore stabilità per le imprese e più spazio per l’energia elettrica “verde” derivante da fonti rinnovabili.

Teresa Ribera, vicepresidente del governo e ministra spagnola della Transizione ecologica e della sfida demografica, nel giorno della presentazione del nuovo piano strategico si è dimostrata molto fiduciosa sull’efficacia a lungo termine di quanto deciso: “Questo accordo è un’ottima notizia, in quanto ci aiuterà a ridurre ancor più la dipendenza dell’UE dal gas russo e a promuovere l’energia priva di combustibili fossili per ridurre le emissioni di gas a effetto serra. Grazie all’accordo potremo stabilizzare i mercati a lungo termine, accelerare la diffusione delle fonti energetiche rinnovabili e prive di combustibili fossili, offrire ai cittadini dell’UE energia elettrica a prezzi più accessibili e rafforzare la competitività industriale.”

All’interno del quadro industriale europeo, il rinnovamento del mercato dell’energia elettrica dovrebbe portare benefici sia alle imprese – le quali potranno fare affidamento ad una maggiore stabilità dei prezzi attraverso contratti a lungo termine a tariffe predeterminate – sia ai Paesi fornitori di energia che si troveranno, così, a gestire una maggiore sicurezza per quel che riguarda le entrate di cassa. Inoltre, i fornitori saranno anche destinatari di diversi investimenti europei finalizzati allo sviluppo di infrastrutture di produzione energetica sostenibile, come eolica, solare, geotermica, idroelettrica e nucleare.

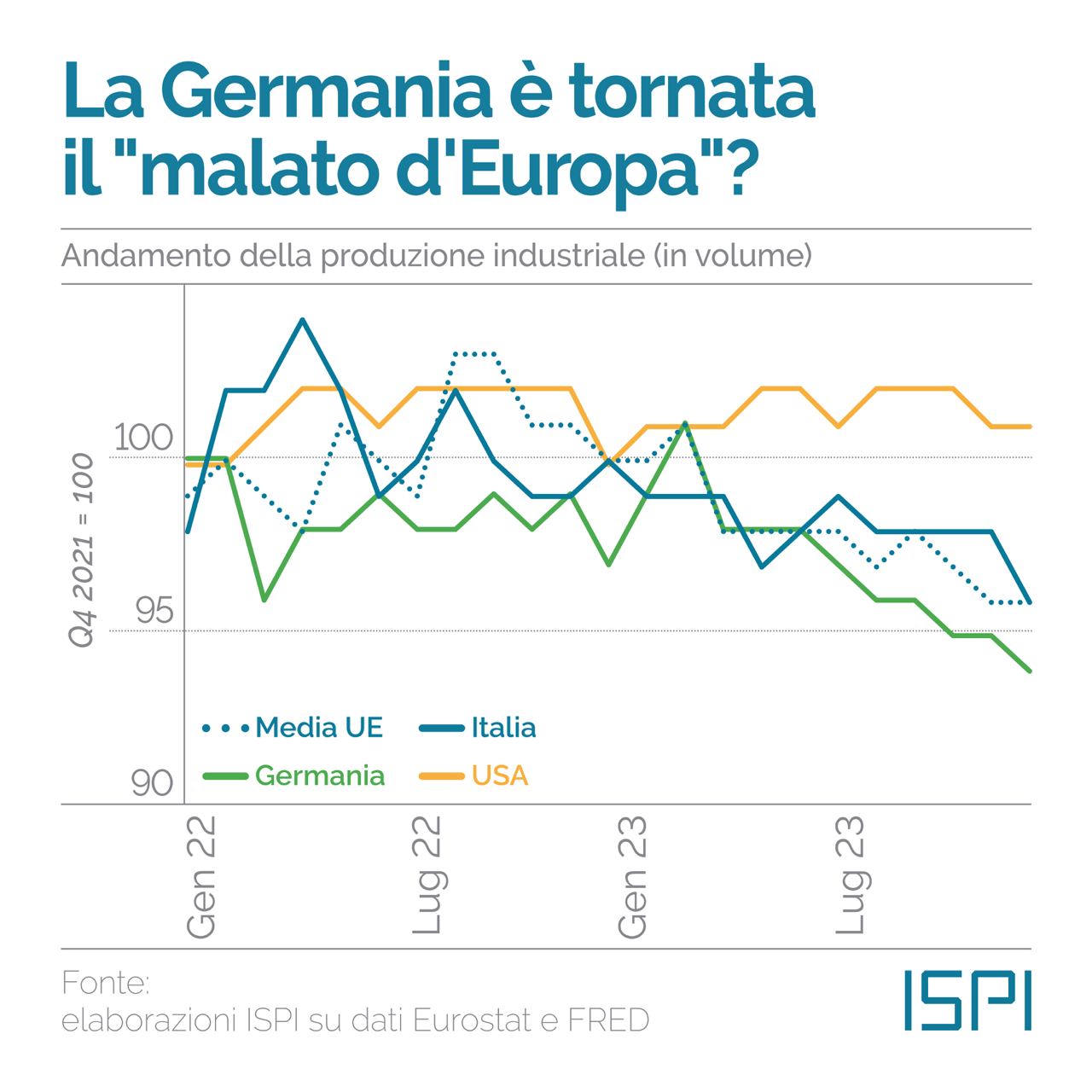

Tuttavia, la vera sfida per lo sviluppo dell’industria europea sarà quella di garantire una disponibilità energetica pari a quella sostenuta precedentemente dai contratti pluridecennali con i fornitori di gas (in maggior parte russo). Come riporta una recente analisi dell’ Istituto per gli Studi di Politica Internazionale (ISPI), l’attuale recessione tedesca è frutto del rallentamento della produzione industriale, causato da una maggiore instabilità dei prezzi del gas naturale. I tagli alle forniture russe, le quali garantivano prezzi stabili e bassi per l’industria tedesca, hanno di fatto “ammalato” il cuore dell’economia europea, con evidenti ricadute su tutta l’Unione. Le decisioni prese in seguito all’invasione dell’Ucraina di abbandonare il gas russo e agganciare il prezzo europeo del gas alla borsa di Amsterdam sono rimbalzate sull’economia europea, con speculazioni finanziarie che hanno decuplicato il prezzo del gas rispetto ai livelli pre-crisi e messo in crisi diversi settori dell’industria pesante europea.

Tornando alla nuova prospettiva europea, le fonti rinnovabili svolgeranno un ruolo sempre più importante nel mix energetico dei Paesi membri, fatto dimostrato dall’obbligo giuridico (imposto dall’UE nel piano Fit for 55) di ridurre le emissioni di almeno il 55% entro il 2030.

Anche in questo caso, l’UE ha stilato dei principi cardini per il raggiungimento dell’obiettivo fissato al 2030:

- “Garantire una transizione giusta e socialmente equa;

- Mantenere e rafforzare l’innovazione e la competitività dell’industria dell’UE assicurando nel contempo parità di condizioni rispetto agli operatori economici dei paesi terzi;

- Sostenere la posizione leader dell’UE nella lotta globale contro i cambiamenti climatici.”

Inoltre, nell’aprile 2023 il Consiglio ha approvato cinque atti legislativi che portano avanti il progresso normativo europeo, finalizzati al taglio delle emissioni del trasporto aereo e marittimo, alla revisione del meccanismo di scambio di quote di emissioni dell’Unione Europea (EU ETS), incrementando al 62% l’obiettivo complessivo di riduzione delle emissioni entro il 2030, e all’istituzione di un fondo sociale per il clima e di un meccanismo di adeguamento del carbonio alle frontiere.

In questa corsa alle energie rinnovabili e allo sviluppo di progetti internazionali sostenibili, la comunità europea sembra aver (ri)scoperto il continente africano come potenziale centro strategico di sviluppo energetico sostenibile: le massicce risorse minerarie e naturali hanno attratto numerosi investimenti nazionali ed europei, alla ricerca di partnership capaci di poter assicurare, da una parte, uno sviluppo sociale ed economico sul versante africano, dall’altra, una crescita della capacità energetica potenziale tale da poter alimentare il processo dell’Industria 4.0 intrapreso dal Vecchio continente.

EU-West Africa EPA ed ECOWAS: primi intralci nelle relazioni con l’Africa occidentale

Un primo tassello per la costruzione di un sistema economico interregionale tra UE e Africa occidentale è stato la proposta di un Economic Partnership Agreement (EPA) con i paesi membri dell’Economic Community of West African States (ECOWAS), un’accordo che prevede una cooperazione allo sviluppo e un sistema di liberalizzazione di scambi tra le due aree economiche.

Gli obiettivi finali previsti dall’Economic Partnership Agreement sono:

- “Favorire un’integrazione migliore dell’Africa Occidentale nel sistema commerciale globale;

- Sostenere gli investimenti e la crescita economica nella regione;

- Aumentare le esportazioni dell’Africa Occidentale verso l’UE;

- Stimolare gli investimenti e contribuire allo sviluppo della capacità produttiva, con effetti positivi sull’occupazione.”

L’accordo tiene conto anche del divario economico tra le due regioni, introducendo clausole a favore dei paesi africani che stabiliscono “l’esclusione di prodotti sensibili dalla liberalizzazione, periodi di liberalizzazione prolungati, regole flessibili sull’origine e misure speciali di salvaguardia per l’agricoltura, la sicurezza alimentare e la protezione delle industrie nascenti“.

Inoltre, se da una parte un impaziente Unione Europea è pronta ad aprire il proprio mercato sin dal primo giorno dalla data di ratifica del patto, i paesi dell’ECOWAS hanno diritto ad un periodo transitorio di 20 anni per poter assorbire al meglio le nuove dinamiche commerciali previste dall’accordo.

Tuttavia, l’EU-West Africa EPA rimane un progetto sospeso. La Nigeria, ad oggi, è l’unico paese a non aver ancora firmato l’accordo, rendendolo finora inapplicabile.

Nel 2018 il presidente in carica Muhammadu Buhari si rifiutò di siglare l’accordo, dichiarando che “Non siamo entusiasti di firmare l’EPA a causa della nostra popolazione prevalentemente giovane”, aggiungendo che le industrie nigeriane “non possono competere con quelle dell’Europa, che sono più efficienti e altamente tecnologiche“.

Nel caso in cui la Nigeria volesse approvare il progetto in seguito, si presenterebbe un secondo scoglio ancora più grande e problematico da superare per Bruxelles: la profonda crisi dell’area ECOWAS.

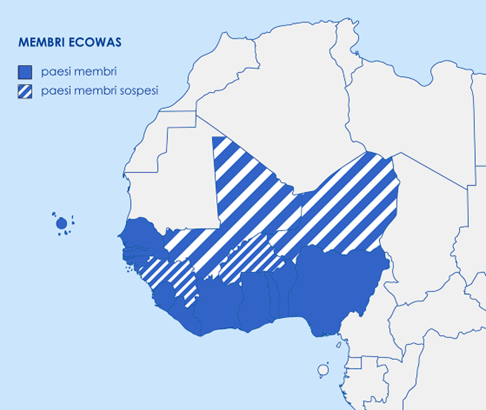

Una streak di colpi di Stato nei paesi del Sahel, iniziata nel 2020 con il secondo golpe in Mali a distanza di otto anni dal precedente, proseguita poi in Guinea, Mali, Sudan, Burkina Faso e Niger, ha destabilizzato l’intera area e, insieme, il primo tentativo di formare un’alleanza interregionale, la quale si è praticamente scissa in due con la sospensione dei paesi guidati dalle giunte militari. Sebbene l’uscita di questi paesi sia stato un messaggio lanciato alla comunità internazionale, condannando i colpi di stato e le giunte militari, le preoccupazioni riguardo all’instabilità politica ed economica regionale sono decisamente aumentate.

Da una parte, gli attuali membri dell’ECOWAS si impegnano per promuovere l’agenda dello sviluppo democratico regionale, mantenendo stabili i rapporti con i Paesi occidentali.

Dall’altra, le giunte militari non hanno nascosto il loro forte sentimento antifrancese ed antieuropeo, prediligendo la discussione di nuove alleanze strategiche con paesi alternativi al blocco occidentale. Di fatto, queste nuove forme di governo sfruttano sistematicamente gli errori commessi dalle potenze occidentali, incendiando l’opinione pubblica e giustificando l’accelerazione autoritaria nel paese.

Questa campagna politica è largamente sostenuta dalla crescente influenza russa nel Sahel: un esempio lampante di quanto detto è il supporto dei mercenari russi Wagner nei confronti dell’esercito del Mali nella lotta contro i ribelli Tuareg che operano una destabilizzazione nella zona nord del paese.

La coup belt, così come viene chiamata, potrebbe, quindi, minacciare di soffocare i flussi commerciali tra Africa occidentale ed Europa, facendo saltare gli accordi siglati contenuti nell’EPA.

La situazione della ECOWAS al 2023

L’EU Critical Raw Materials Act e la preziosità delle terre rare africane

Nonostante le evidenti crisi politiche e ricadute all’interno del continente africano, l’Unione Europea non smette di sognare di poter finalizzare degli accordi stabili e resistenti nel tempo sull’altra sponda del Mediterraneo; ciò è giustificato da contingenze materiali, dal fatto, cioè, che l’Africa detiene un gigantesco potenziale energetico e delle ricchissime riserve minerarie, necessarie al successo delle politiche comunitarie previste per attuare il futuro sviluppo dell’Industria 4.0 europea.

Con l’approvazione dell”European Critical Raw Materials Act” nel novembre 2023, l’Unione Europea mira a garantire un approvvigionamento sicuro e sostenibile di materie prime critiche per l’industria europea. Il regolamento si propone di rafforzare e diversificare le catene di approvvigionamento delle terre rare attraverso uno sforzo diplomatico internazionale volto a costruire partenariati reciprocamente vantaggiosi con paesi terzi.

Nello specifico, gli obiettivi dell’EU Critical Raw Materials Act sono:

- “Aumentare e diversificare l’approvvigionamento dell’UE in materiali grezzi critici;

- Rafforzare la circolarità, incluso il riciclo;

- Sostenere la ricerca e l’innovazione sull’efficienza delle risorse e lo sviluppo di sostituti.”

Inoltre, il piano strategico consentirebbe un “miglioramento della capacità dell’UE di monitorare e mitigare i rischi di interruzioni nell’approvvigionamento di materie prime critiche“.

Attualmente, alcune importazioni sono principalmente provenienti da un singolo paese. Ad esempio, il 97% della fornitura di magnesio proviene dalla Cina, mentre, il 98% della fornitura di boro – materiale necessario per la costruzione di turbine per le pale eoliche – proviene dalla Turchia.

Le risorse minerarie si sono rivelate fondamentali per lo sviluppo delle nuove tecnologie necessarie per far partire la transizione verde e digitale, oltre che nel settore della difesa e aerospaziale.

Tra i principali obiettivi per il 2030 figura l’obbligo di non far provenire più del 65% delle necessità annuali dell’UE di ciascuna materia prima strategica da un singolo paese terzo. Esattamente come il gas importato in Europa, la forte dipendenza dell’UE dalle importazioni di materie prime critiche da paesi terzi, unita alla crescente domanda globale a causa della transizione verso un’economia digitale e verde, rende le catene di approvvigionamento altamente vulnerabili, anche perché l’Europa non è il solo attore che necessita di tali forniture.

Find more statistics at Statista

In questo settore, allora, l’Africa gioca e può giocare – sempre di più in un futuro quantomai attuale – un ruolo centrale: il Sudafrica, ad esempio, contiene le più grandi riserve al mondo di manganese; l’Angola è il terzo maggior produttore di diamanti in Africa; il Gabon possiede il secondo maggior deposito di manganese al mondo ed è, attualmente, il terzo produttore più grande a livello mondiale; infine il 63% del cobalto mondiale viene estratto nella Repubblica Democratica del Congo.

Nonostante ciò l’intero continente sta ancora gradualmente scoprendo le proprie ricchezze minerarie – soprattutto a seguito degli ingenti investimenti cinesi nelle infrastrutture di estrazione e lavorazione – e le loro potenzialità economiche.

Un rapporto dell’European Think Tanks Group ha dimostrato la possibilità per l’EU di adempire agli obiettivi del Green Deal (in merito alla transizione verde e allo sviluppo sostenibile) attraverso nuove opportunità commerciali con il continente africano nella formazione di economie circolari (finalizzate ad abbattere sprechi e danni ambientali).

Tuttavia, nello stesso rapporto è stato reso evidente come “l’estrazione delle risorse in paesi come la Repubblica Democratica del Congo o lo Zimbabwe è spesso accompagnata da gravi violazioni dei diritti umani e degli standard ambientali“. Da qui la necessità di “una legge dell’UE sulla due diligence nelle catene del valore, sulla governance locale delle risorse e sulla società civile nei paesi partner“, al fine di monitorare il rispetto dei diritti umani ed ambientali all’interno del processo produttivo minerario.

Il controllo delle terre rare africane e delle correlate disposizioni normative per la tutela dell’ambiente e dei lavoratori rischiano, però, di trovare poco spazio.

La Cina, infatti, grande concorrente europeo nel continente, nel corso degli ultimi decenni ha stabilizzato la propria influenza nell’Africa Sud occidentale (soprattutto Zambia, Mozambico e Tanzania), contribuendo non solo all’estrazione di materie prime come rame, ferro oro e manganese, ma anche allo sviluppo economico, investendo nel settore energetico ed industriale. Ciò ha portato nel corso degli anni ad una preferenza per gli investimenti cinesi rispetto a quelli europei da parte dei paesi africani.

Di fatto la vera differenza tra investimenti europei e cinesi risiede nel metodo e nei termini degli accordi proposti: se gli investimenti europei sono accompagnati da condizioni legate ai valori democratici, alle energie rinnovabili e agli standard finanziari, diventando talvolta stringenti, un fattore che avvantaggia gli investimenti cinesi è l’applicazione, negli affari economici, dello “spirito di Bandung“, città indonesiana dalla quale, nel 1955, il Primo Ministro Zhou Enlai lanciò i cinque principi su cui si basa tutt’oggi l’azione diplomatica di Pechino e l’approccio cinese in Africa dove si concretizza nella cooperazione economica senza interferenze nella politica e affari interni dei Paesi partner.

Non solo, ma gli investimenti cinesi forniscono ai paesi africani accesso rapido a finanziamenti, prestiti agevolati, competenze e aiuti allo sviluppo, elementi che, così, vanno a contribuire alla diversificazione delle loro economie ed esportazioni.

L’insieme di questi fattori ha, complessivamente, contribuito alla visione positiva del ruolo cinese rispetto a quello europeo nel continente, grazie ad un approccio meno condizionato e più flessibile rispetto a quello europeo.

Se da una parte il modello europeo può distinguersi da quello cinese nella volontà di voler sostenere una crescita sociale e sostenibile all’interno del continente, dall’altra un passato storico oscuro e uno spirito eccessivamente neoliberista pone grandi problemi nella costruzione delle relazioni commerciali con il continente, dove l’alternativa cinese rischia di diventare sempre più affascinante.

Idrogeno: ambizioni ed incertezze sull’energia verde del futuro

Sebbene si ipotizzi che nel 2030 l’idrogeno a basse emissioni rappresenterà solamente l’1% della domanda di energia industriale africana, le grandi aspettative su questa nuova fonte energetica – con un mercato ancora vergine e tutto da scoprire – hanno promosso diverse iniziative europee.

Questo nuovo tipo di energia rinnovabile offre numerosi vantaggi, tra cui la quasi assenza di emissioni di gas serra e la capacità di contribuire alla decarbonizzazione di settori chiave. L’idrogeno verde si basa sul processo di elettrolisi dell’acqua (H2O), dividendo l’ossigeno (O) in due molecole di idrogeno (H2). Questo processo richiede energia elettrica, la quale deve provenire da fonti rinnovabili per poter effettivamente constatare le basse emissioni nella produzione. Questa tecnologia non sarà possibile sfruttarla a pieno nel breve termine, dato che gli attuali costi elevati di produzione e la necessità di investimenti considerevoli nelle infrastrutture rappresentano i primi ostacoli. D’altra parte, nel lungo termine diverrà fondamentale per l’abbattimento delle emissioni di gas serra, come evidenziato dall’International Energy Agency (IEA), la quale ha stimato una domanda di idrogeno a basse emissioni pari a 450 milioni di tonnellate entro il 2050.

Il dettagliato report della International Energy Agency (IEA) intitolato “Financing Clean Energy in Africa” ha dimostrato come il territorio africano possa diventare terreno fertile per la produzione di idrogeno a basse emissioni.

Secondo le stime della IEA “solo dalle aree entro 200 km dalla sua costa, il continente ha il potenziale di energia rinnovabile per produrre fino a 5.000 Mt di idrogeno a basse emissioni all’anno a un costo inferiore a 2 USD/kg (IEA, 2022)“. Lo sviluppo di questa nuova risorsa energetica potrebbe rivelarsi game-changer soprattutto nell’industria dei fertilizzanti e nei settori dei trasporti (da quello marittimo all’aviazione).

L’Unione Europea sembrerebbe determinata ad acquisire la leadership globale nel finanziamento di progetti legati alla produzione d’idrogeno verde sul continente africano.

La European Investment Bank (EIB) ha stimato che “un investimento di 1 trilione di euro in idrogeno verde può fornire l’equivalente di più di un terzo del consumo energetico attuale dell’Africa, stimolare il PIL, migliorare l’approvvigionamento di acqua pulita ed emancipare le comunità“.

La cifra, seppur esorbitante, ha comunque rivelato l’interesse dei paesi europei nell’investire concretamente nel settore. Tra i primi paesi africani coinvolti, la Namibia che ha sfruttato diversi finanziamenti europei per progettare il potenziamento della propria economia energetica: nel maggio 2023, Windhoek ha firmato un accordo con la società tedesca Hyphen Hydrogen Energy finalizzato allo sviluppo di “un progetto che produrrà 2 Mt di ammoniaca a basse emissioni all’anno per un investimento stimato di 10 miliardi di USD (pari a oltre l’80% del PIL del paese nel 2021)“.

Il paese ha, inoltre, ricevuto un finanziamento di 540 milioni di euro dalla EIB e dalla Invest International, società olandese, per un progetto di ricerca sull’energia pulita industriale.

Anche Sudafrica, Mauritania ed Egitto hanno iniziato ad intavolare trattative con paesi europei per il finanziamento di progetti per la produzione di idrogeno. La Germania sembrerebbe essere il principale Paese europeo a voler investire nel continente, anche in virtù di un programma di sovvenzioni da 350 milioni di euro per progetti di produzione di idrogeno in Africa.

La principale economia europea sta portando avanti il proprio impegno verso la produzione di energia verde e la neutralità carbonica nazionale entro il 2045 attraverso la costruzione di un futuro approvvigionamento di idrogeno verde africano, assicurandosi una transizione energetica per l’industria resistente ed efficace.

Nonostante l’ottimismo europeo nell’accelerazione alla transizione energetica grazie allo sviluppo dell’idrogeno verde, questa risorsa energetica presenta ancora diverse incertezze, nel breve e lungo termine.

In una prospettiva di breve termine, infatti, l’iniziale produzione di idrogeno a basse emissioni non riuscirà ad ottenere prezzi competitivi di fronte ai preesistenti e collaudati flussi di gas e combustibili fossili, i quali rimarranno predominanti nella domanda energetica continentale.

Sul lungo periodo, saranno la normale evoluzione dei costi e, conseguentemente, la classica dinamica dell’offerta e della domanda, a determinare se il commercio di idrogeno sarà redditizio o meno per l’Africa. Al momento, le prospettive non sembrerebbero tali, visto che l’IEA ha riportato che “solo il 17% dei progetti di esportazione in tutto il mondo pianificati per il 2030 ha potenziali acquirenti“.

Inoltre, il report ha evidenziato come in molti paesi africani la totale assenza sia di un sistema normativo che regoli in maniera esaustiva le complesse dinamiche di produzione, conversione e trasporto dell’idrogeno, sia di infrastrutture capaci di poter sostenere le potenzialità di volumi commerciali globali limitino l’entusiasmo verso l’avvio della produzione di questa nuova fonte di energia rinnovabile: se da una parte le ambizioni europee di una rapida transizione energetica si traducono in ingenti investimenti nel settore della produzione di idrogeno in Africa, dall’altra, la possibilità di una generale impreparazione normativa ed infrastrutturale dei paesi africani potrebbe condizionare pesantemente la finalizzazione di questi progetti. Una scarsa efficienza nella produzione o distribuzione provocherebbe un’inefficienza che si rifletterebbe su l’incertezza del mercato globale a fronte di una scarsa produttività africana.

L’impegno europeo nella transizione energetica africana: Just Energy Transition Partnetships, GET.invest ed Electrification Financing Initiative

Il Just Energy Transition Partnership (JETP) è un nuovo mezzo utilizzato dai paesi europei per sostenere i piani di transizione energetica (e disincentivare il consumo di carbone) dei paesi africani.

Il primo JETP finalizzato per un Paese africano è stato siglato nella cornice del COP26 di Glasgow nel 2021, dove Unione Europea, Francia, Germania, Regno Unito e Stati Uniti hanno stanziato per il Sudafrica un pacchetto di 8,5 miliardi di dollari per finanziare la transizione energetica del Paese.

Questo finanziamento è stato di notevole aiuto nella individuazione dei settori chiave per il Just Energy Transition Investment Plan 2023-2027 sudafricano da 98 miliardi di dollari.

Il Paese africano ha, infatti, stilato una lista di obiettivi per il quinquennio:

- L’accelerazione della decarbonizzazione del sistema elettrico del Sudafrica;

- La transizione equa per i lavoratori e le comunità vulnerabili, in particolare i minatori di carbone, le donne e i giovani, proteggendo queste categorie nella transizione dal carbone;

- La riforma delle politiche nel settore dell’elettricità e il miglioramento della riscossione delle entrate;

- Promuovere le local value chians (incluse le micro, piccole e medie imprese) per beneficiare delle nuove opportunità economiche;

- Incentivare l’innovazione tecnologica e gli investimenti privati per guidare la creazione di posti di lavoro green e di qualità come parte di un’economia prospera a basse emissioni.

Nel giugno 2023 è stato siglato un secondo JETP da 2,5 miliardi di euro per il Senegal, il quale prevede lo sviluppo di una strategia completa e resiliente ai cambiamenti climatici per il settore dell’energia. In particolare, il Paese africano intende migliorare l’accesso universale alla rete elettrica nazionale, rendendolo economicamente accessibile, creare nuovi posti di lavoro all’interno del settore energetico e aumentare la quota di energie rinnovabili al 40% del proprio mix energetico entro il 2030.

L’UE sta, inoltre, conducendo diversi programmi per offrire servizi ai paesi del continente africano per lo sviluppo delle energie rinnovabili, tra cui GET.invest, che sostiene gli investimenti in progetti di energia pulita decentralizzata. Nello specifico, il gruppo europeo offre servizi di consulenza e supporto tecnico per le aziende energetiche e gli sviluppatori di progetti, illustrando gli strumenti di finanziamento disponibili. Allo stesso modo, crea visibilità per i finanziatori nel settore energetico e coadiuva le attività e le trattative tra finanziatori e sviluppatori di progetti.

La più importante di queste piattaforme risulta, però, essere l’Electrification Financing Initiative (ElectriFI), il quale “si propone di sbloccare, accelerare e sfruttare gli investimenti del settore privato per incrementare o migliorare l’accesso a un’energia accessibile, affidabile, sostenibile e moderna nei paesi in via di sviluppo“.

Il progetto (finanziato da un fondo di 253 milioni di euro) si basa su due piani di investimenti: una Global window con un budget di 146 milioni di euro e una National window che assegna ai diversi paesi africani delle quote differenti a seconda dei progetti concordati.

I tre maggiori beneficiari di questo sistema sono Zambia (31 milioni di euro), Nigeria (30 milioni di euro) e Kenya (24.7 milioni di euro).

Questi tre paesi risultano essere di estrema importanza nella strategia geopolitica ed economica dell’Unione Europea: la Nigeria è l’economia più grande del continente, il Kenya è uno dei principali Paesi africani ad investire nell’energia rinnovabile e lo Zambia detiene tra le più ricche riserve di terre rare.

Riuscire a tenere stretti i legami con questi paesi significherebbe contrastare le influenze di altri attori (quali Cina, Russia e Turchia) e assicurarsi delle solide alleanze strategiche.

Questi Paesi tendono comunque ad essere costantemente corteggiati dagli investimenti cinesi, i quali sono già penetrati diverse volte. Ad esempio, il Kenya tutt’ora mantiene un ruolo importante nel continente nella costruzione della Belt and Road Initiative cinese, ricevendo fondi per la costruzione di diverse infrastrutture quali la ferrovia Mombasa-Nairobi, che collega il più grande porto dell’Africa orientale alla capitale, riducendo significativamente i tempi di viaggio per passeggeri e merci, L’autostrada Nairobi Expressway e il Mombasa Oil Terminal, importante struttura per lo stoccaggio e la distribuzione di petrolio e prodotti petroliferi nel porto di Mombasa.

Proprio come negli investimenti per l’idrogeno verde, anche qui si possono riscontrare delle crepe tra le ambizioni europee e le reali possibilità africane. Secondo quanto riportato dalla EIB nella relazione annuale “Making Finance Work for Africa” sullo stato del sistema bancario dell’Africa subsahariana, sebbene circa il 70% delle banche consideri il finanziamento di progetti per il cambiamento climatico come un’opportunità, soltanto un quinto di queste ha progetti dedicati alle iniziative green.

Questo sintomo espliciterebbe le divergenze tra l’approccio cauto dei paesi africani e gli sforzi per accelerare la transizione energetica da parte europea.

La sfida dell’UE in Africa: superare le logiche di mercato per una cooperazione efficace

Gli ingenti flussi di denaro europeo non sono sufficienti per poter affrontare efficacemente la questione energetica e l’approvvigionamento di risorse minerarie in Africa. La chiave per il successo nelle relazioni con i paesi africani potrebbe essere il superamento delle logiche di mercato e la radicazione di logiche di cooperazione, partendo dal lavoro su obiettivi comuni come potrebbe essere proprio la transizione energetica.

L’UE mira sì a sfruttare il proprio Green Deal e altre iniziative per promuovere lo sviluppo verde in Africa, riconoscendo il potenziale di benefici economici, ambientali e politici, ma, tuttavia, capire se queste iniziative dipendono da un’urgenza europea oppure se si sono fatti studi approfonditi per riconoscere le reali necessità di ogni paese africano, elaborando in profondità nuove strategie per lo sviluppo sociale delle parti in causa.

Se da una parte l’Europa si preoccupa dei propri interessi e dello sviluppo della propria evoluta Industria 4.0, l’Africa necessita piuttosto di reti elettriche nazionali, normative per tutelare i lavoratori e, soprattutto, infrastrutture pubbliche. I semplici calcoli di “import-export” tra Europa e Africa rischiano di svilire la futura costruzione dei rapporti tra i due continenti, ricadendo in delle dinamiche velatamente colonialiste.

Nel caso delle terre rare, la fornitura dall’Africa all’industria europea rappresenta una partnership potenzialmente vantaggiosa per entrambe le parti coinvolte. Se da una parte, questi materiali sono essenziali per la produzione di dispositivi tecnologici avanzati, veicoli e apparecchiature industriali di nuova generazione, costituendo un paniere di risorse critiche per l’innovazione europea, dall’altra possono offrire una grande opportunità di sviluppo socio-economico per le nazioni africane coinvolte, consentendo loro di beneficiare economicamente e direttamente dalla propria ricchezza mineraria.

Attraverso investimenti responsabili, osservazione al rispetto dei diritti umani e partnership equilibrate, questa sinergia può contribuire a migliorare le condizioni di vita nelle comunità africane, promuovendo un approccio sostenibile e condiviso alla gestione delle risorse naturali.

In questo modo, la fornitura di materie prime, risorse energetiche e terre rare diventa un veicolo per la crescita reciproca e il progresso sociale.

Il CeSE-M sui social