L’interesse dell’Unione Europea verso le risorse africane, focalizzata principalmente nel settore energetico del gas naturale e fonti rinnovabili, riveste un ruolo cruciale nella definizione di una strategia geopolitica che mira a rafforzare i legami tra i due continenti. Nel precedente articolo abbiamo visto come i principali paesi europei abbiano recepito il potenziale africano a seguito della rottura delle relazioni energetiche con la Russia. Questa prospettiva è intrinsecamente legata anche ad una visione di cooperazione e prossimità nel bacino del Mediterraneo che potrebbe ridefinire partenariati strategici che non solo indirizzano le esigenze energetiche dell’Europa, ma promuovono anche lo sviluppo sostenibile e la stabilità nella regione africana.

Il Nord Africa emerge come una regione chiave per la produzione e la fornitura di energia, per tre motivi:

- Il territorio dispone di importanti impianti di estrazione (e riserve) di gas e petrolio;

- La privilegiata posizione geografica attrae progetti ambiziosi nel settore delle energie rinnovabili (in particolare energia solare e idrogeno), promuovendo una transizione verso fonti più pulite e sostenibili;

- I Paesi del Maghreb ambiscono a divenire gatekeeper energetici, finanziando progetti continentali che allaccerebbero le risorse dell’Africa occidentale alle reti di distribuzione europea.

In questo scenario, nel futuro ormai prossimo, i Paesi che si affacciano sulla sponda sud del Mediterraneo rivestiranno un ruolo sia come intermediario sia produttivo nella realizzazione di una visione energetica condivisa tra Europa e Africa. Allo stato attuale, le relazioni energetiche sono principalmente incentrate sulla fornitura di gas e petrolio – dato che parte degli investimenti green sono ancora in fase embrionale e richiederanno ancora diversi anni (se non decenni) prima di potersi imporre nel mercato energetico eurafricano.

Ma come si differenziano gli Stati nordafricani nelle forniture di energia all’UE?

Marocco: l’isolamento energetico e la rivalità con l’Algeria

Pur non disponendo né di risorse né di infrastrutture petrolifere, il Marocco può vantare la disposizione di 14 installazioni relative alla produzione, trasporto e stoccaggio di gas naturale liquefatto (da qui, LNG).

A queste vanno aggiunti anche 8 progetti già annunciati e in fase di elaborazione, tra cui spicca sicuramente l’ambiziosissimo Nigeria-Morocco Gas Pipeline: il progetto si innesta sull’attuale West African Gas Pipeline, il quale connette Nigeria, Benin, Togo e Ghana. E proprio dal Ghana si ramificherebbe il nuovo tratto del gasdotto che, costeggiando la sponda occidentale del continente africano, terminerebbe in Marocco e, da qui, in Europa, arrivando in territorio spagnolo.

L’accordo siglato nel 2016 tra la Nigerian National Petroleum Corporation (NNPC) e la controparte marocchina dell‘Office National des Hydrocarbures et des Mines (ONHYM) garantirebbe 30 miliardi di metri cubi all’anno. Il progetto, dal costo preventivato di 25 miliardi di dollari, dovrebbe essere completato nel 2046.

Nigeria-Morocco Gas Pipeline (African Gas Tracker – Global Energy Monitor)

A dire il vero, il Marocco disporrebbe già di un gasdotto che lo lega alla penisola iberica, ma questo è stato chiuso a seguito delle crescenti tensioni diplomatiche con il Paese proprietario dell’infrastruttura, l’Algeria, storico rivale regionale del Regno marocchino.

Il Maghreb-Europe Gas Pipeline, attivo dal 1996, si estende per 1350 chilometri e garantisce una portata di 12 miliardi di metri cubi di gas l’anno, connettendo le forniture algerine alle reti di gas spagnole e portoghesi, dopo essere transitato, appunto, per il territorio marocchino.

Tuttavia, la rottura delle relazioni diplomatiche nel 2021 tra i due paesi ha portato alla fine della cooperazione energetica e alla chiusura del gasdotto. Secondo un rapporto del Middle East Institute, il dissidio potrebbe essere scaturito dalle soventi tensioni nel Sahara Occidentale, territorio conteso tra il movimento indipendentista saharawi Frente Polisario (sostenuto dall’Algeria) e il Governo marocchino. La regione, colonia spagnola fino al 1975, è abitata dalla popolazione saharawi, la quale ha sempre cercato di legittimare un proprio territorio autonomo attraverso la creazione del movimento di liberazione nazionalista. Tuttavia, con la fine dell’occupazione spagnola, il Marocco vide l’opportunità di espandere i propri territori, contrastando militarmente la formazione della Repubblica Araba Saharawi Democratica (RASD). Ad oggi la situazione rimane critica, anche perché la vicina Algeria si è apertamente schierata nella disputa territoriale, foraggiando il movimento indipendentista e costruendo dei campi profughi al confine. Gli ultimi eventi drammatici che hanno infervorato i due paesi risalgono al 3 novembre 2021, quando tre algerini sono stati uccisi nel territorio controllato dal Frente. L’attacco, secondo l’Algeria, è stato compiuto dalle forze marocchine attraverso l’uso di droni.

A seguito di questo conflitto regionale che si protrae da decenni, si può ipotizzare la futura posizione strategica che potrebbe assumere Rabat: il piano di sganciarsi definitivamente dalla subordinazione energetica imposta dal gasdotto algerino consentirebbe al Regno di Mohammed VI di ritagliarsi un ruolo di intermediario tra i produttori dell’Africa occidentale ed il mercato dei consumatori europei, auspicando, così, implicitamente una buona riuscita del progetto condiviso con la Nigeria. Al 2021, un decimo della produzione elettrica nazionale dipendeva dal gas algerino.

Ad ogni modo, se il gasdotto risulterà essere effettivamente operativo dal 2046, nel breve e medio periodo non si potrà fare affidamento ad alcun tipo di cooperazione. Sebbene al 2021 un decimo della produzione elettrica nazionale dipendeva dal gas algerino, il Marocco non dispone ancora di infrastrutture capaci di poter creare un proprio canale di LNG verso l’Europa. Ciò è stato dimostrato dagli accordi firmati nel 2023 con la compagnia petrolifera inglese Shell, i quali assicurano una fornitura di mezzo miliardo di metri cubi di gas l’anno per i prossimi 12 anni, che però sarà spedita e stoccata in Spagna, a causa degli inadeguati impianti nazionali. Dunque la mancanza di gas algerino potrebbe rivelarsi nel lungo termine una spina nel fianco nella credibilità del Marocco per i paesi europei come Paese di transito delle forniture.

Algeria: la strategia egemonica nella fornitura di gas all’Europa

L’Algeria al momento è il più importante partner africano per la fornitura di gas in Europa.

Secondo i dati elaborati da Eurostat, nel secondo trimestre del 2023 l’Unione Europea ha importato dall’Algeria il 16.5% di Compressed Natural Gas (da qui, CNG) e il 9.9% di LNG consumato, dati che hanno consentito ad Algeri di posizionarsi rispettivamente al terzo e quarto posto nella classifica dei partner energetici comunitari.

Quote raddoppiate se si comparano con quelle del secondo trimestre del 2022 (7.2% di CNG e 4.7% di LNG), un dato, questo, che evidenzia l’impatto che potrebbero assumere le forniture algerine nei prossimi anni per il mercato europeo.

Il territorio algerino ospita ben 26 zone di estrazione di gas, di cui 3 ancora in fase di costruzione. Il la proprietà di una fitta rete di gasdotti nazionali consente all’Algeria di potersi collegare facilmente sia con la Spagna che con l’Italia, facendo di questi Paesi importanti snodi di trasporto energetico per l’intero continente europeo.

Il collegamento spagnolo è attivo dal 2011 con il gasdotto Medgaz il quale connette Hassi R’Mel, uno dei principali hub algerini, alla città costiera di Almerìa, nel sudest della Spagna; l’infrastruttura in questione consente un trasporto di oltre 10 miliardi di metri cubi annui e, a seguito della chiusura del Maghreb-Europe Gas Pipeline è divenuto indiscutibilmente uno snodo centrale per le forniture energetiche spagnole.

Tuttavia, il vero gasdotto che consente di distribuire sostanzialmente le risorse algerine dal 1983 è il Trans-Mediterranean Gas Pipeline (conosciuto come Transmed pipeline o Gasdotto Enrico Mattei): con un’estensione di quasi 2500 chilometri e una capacita di 33,5 miliardi di metri cubi l’anno, infatti, questa infrastruttura risulta essere uno degli impianti più grandi costruiti nel bacino del Mediterraneo: partendo da Hassi R’Mel, attraversa il territorio tunisino, naviga nel Mediterraneo fino ad arrivare in Sicilia da dove, inizia un tratto che risalendo la penisola italiana termina in Slovenia.

Trans-Mediterranean Gas Pipeline (African Gas Tracker – Global Energy Monitor)

Teoricamente, avremmo dovuto assistere in questi anni al completamento di un secondo progetto che consentiva un secondo raccordo tra reti algerine e italiane; stiamo parlando del Gasdotto Algeria-Sardegna Italia (GALSI) che, da progetto, avrebbe dovuto collegare l’Algeria alla Sardegna, giungendo ad Olbia, località in cui è collocato uno snodo che si riallaccia alla terra ferma all’altezza di Piombino (Toscana) con il conseguente accesso alla rete nazionale per la distribuzione. I lavori dovevano iniziare nel 2012 da parte della società algerina Sonatrach e l’italiana ENI, supportate da un finanziamento della Commissione europea.

A causa dei continui slittamenti del progetto, nel 2019 la Commissione europea si è tirata fuori dal progetto, e nell’agosto del 2021 è stata sospesa la progettazione.

Anche l’Algeria si sta mobilitando per costruirsi un ruolo da gatekeeper energetico tra Africa occidentale ed UE. Non è un caso se negli ultimi anni abbiamo assistito alla ripresa delle trattative per la costruzione del Trans-Sahara Gas Pipeline. Questo progetto, ideato negli anni ’70, è frutto dell’iniziativa algerina e nigeriana di dare sviluppo alla volontà di collegarsi in un’unica rete con l’Europa. Il gasdotto, con una lunghezza complessiva di oltre 4000 chilometri, farebbe confluire le forniture nigeriane all’hub di Hassi R’Mel (ancora una volta avamposto strategico nella gestione energetica algerina), assicurando una capacità di 30 miliardi di metri cubi di gas anui. E’ stato stimato che l’operazione per i due Paesi dovrebbe costare circa 13 miliardi di dollari, ma ci sarebbero da tenere di conto i corteggiamenti delle grandi compagnie energetiche (ENI, Gazprom, TotalEnergies, Shell e l’indiana GAIL). Stando a quanto dichiarato nel luglio 2022 da Timipre Sylva, ministro delle Risorse Petrolifere nigeriane, la stessa UE potrebbe finanziare il progetto.

Il Trans-Sahara Gas Pipeline può sembrare agli occhi degli europei come un’altra importante occasione per poter differenziare prontamente il mix energetico comunitario, ma non possiamo nascondere le diverse criticità che tale progetto presenta. In primis, il gasdotto produrrebbe chiari conflitti d’interessi con il Nigeria-Morocco Gas Pipeline, alimentando, così, un conflitto regionale che danneggerebbe non solo i Paesi direttamente coinvolti, ma anche un’economia energetica europea sempre più legata alle forniture africane. In più, va ricordato che tra la Nigeria e l’Algeria si trova il Niger; circa 840 chilometri di gasdotto verrebbero piazzati in territorio nigerino ma, il progetto deve fare i conti con i recenti sviluppi del Paese visto che nel luglio del 2023 il governo nigerino è stato soppiantato da un colpo di stato da parte della giunta militare, la quale si è allineata con le posizioni anti-europee dei paesi vicini collocati nella fascia del Sahel.

Il Paese potrebbe, dunque, minacciare, se non ostacolare, la progettazione della rete energetica.

In Italia, la partnership energetica con l’Algeria ha preso le sembianze di un “sostituto” alle forniture russe, con l’idea di aver scongiurato in maniera assoluta qualsiasi flusso di denari verso Mosca. Non dobbiamo dimenticare, però, i legami che Algeria e Russia hanno coltivato negli ultimi decenni. L’Algeria è il primo importatore africano di armi russe, ed ha inoltre concesso alla società russa Gazprom sia diverse fasi di esplorazione nel proprio territorio, in particolare nell’area di El Assel, sia lo sviluppo congiunto di due gas-and-condensate fields che dovrebbero essere attivi dal 2025. Inoltre, il gasdotto che ci lega con il paese arabo attraversa la Tunisia, sprofondata negli ultimi anni in una grave crisi politica, economica e sociale, alimentando un già diffuso malcontento che, vista la posizione geografica, minaccerebbe non solo la sicurezza del paese ma anche delle infrastrutture internazionali.

In un mondo estremamente globalizzato, risulta estremamente complicato tracciare i confini in modo netto con il mercato russo, specie se si rischia di finanziare indirettamente proprio l’azienda energetica russa sanzionata dai Paesi europei.

Libia: le guerre civili e le ambizioni italiane

Nonostante sia collegata con l’Italia grazie al Greenstream Pipeline, la Libia non figura tra i maggiori esportatori di gas verso Europa; il gasdotto venne inaugurato nel 2004 dall’ex Presidente del Consiglio Silvio Berlusconi e l’ex leader Mu’Ammar Gheddafi, i quali videro nel progetto l’opportunità di poter consolidare un partenariato voluto da entrambe le sponde del Mediterraneo. Di fatto, la proprietà dell’infrastruttura venne spartita equamente tra la italiana ENI e la libica NOC (National Oil Company). Con una capacità di 11 miliardi di metri cubi l’anno, è da considerarsi ancora oggi uno dei più importanti gasdotti nel Mediterraneo.

Nonostante ciò, con lo scoppio della guerra civile nel 2011, il Greenstream Pipeline ha subito diversi danneggiamenti, chiusure e riparazioni che lo hanno reso via via operativamente inefficiente. In particolare, in una recente indagine di Legambiente, è emerso che in diverse parti del gasdotto sono state registrate emissioni di metano, tra cui due casi di rilascio volontario continuo in atmosfera (il cosiddetto venting, una pratica altamente inquinante che consiste nel rilasciare in atmosfera il gas “di scarto” della produzione). Ad oggi, l’impianto è ancora attivo e fornisce gas all’Italia, ma non rientra nei principali canali di fornitura europea di gas africano.

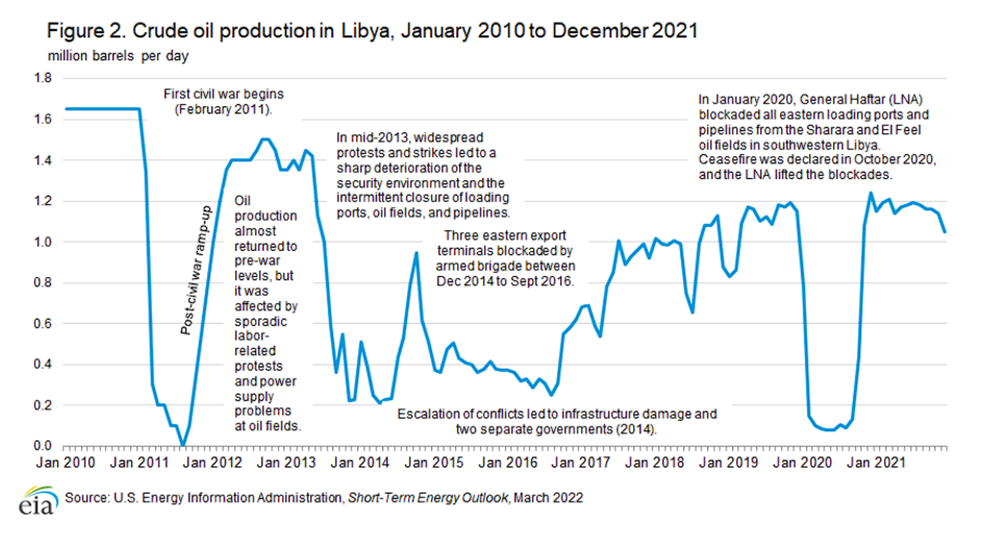

La Libia possiede anche un ruolo discreto nell’esportazione in petrolio verso il mercato UE, fornendo il 7.9% delle importazioni totali europee. Nonostante sia il quarto maggior produttore di petrolio nel continente africano, il Paese ha attraversato un periodo altalenante dovuto alle innumerevoli vicende politiche che lo hanno travolto. Secondo il grafico della EIA (U.S. Energy Information Administration), dal 2010 al 2021 la Libia non ha mai mantenuto un ritmo costante nella produzione, raggiungendo i minimi assoluti con lo scoppio della guerra civile del 2011 e nel 2020 a seguito del blocco imposto dal generale dell’Esercito Libico Nazionale Khalifa Aftar (il quale deteneva il controllo del governo della parte orientale del Paese).

Malgrado la scarsa inefficienza del Greenstream e la oscillante produzione di petrolio, l’Italia vede ancora oggi nella Libia l’opportunità di riconfigurarla come suo partner strategico per quel che riguarda la fornitura energetica.

In un comunicato dell’ENI del 28 gennaio 2023, è stata annunciata la progettazione della Structures A&E che consiste nell’ampliamento delle attuali infrastrutture di estrazione e stoccaggio di gas, per un costo totale di 8 miliardi di dollari. L’accordo è stato siglato dall’ENI e dalla NOC, con la presenza del Primo Ministro italiano Giorgia Meloni e del Primo Ministro del Governo di Unità Nazionale libico Abdul Hamid Al-Dbeibah.

Claudio Descalzi, attuale CEO dell’ENI, ha dichiarato come questo progetto “consentirà importanti investimenti nel settore dell’energia in Libia, contribuendo allo sviluppo locale e alla creazione di posti di lavoro, rafforzando nel contempo il ruolo di Eni come principale operatore nel paese“.

Cercando di capire le motivazioni di questo progetto così ambizioso in un territorio ancora lacerato dalle guerre civili, si possono individuare due spiegazioni, una di tipo economico e una più politica. In termini economici, possedendo già l’80% della produzione del gas libico e puntando ad ampliare le forniture con il progetto sviluppato, la compagnia energetica italiana vede l’ennesima opportunità di espandere il proprio business.

In termini politici, la cooperazione energetica tra Italia e Libia rientrerebbe nel rilancio della politica estera italiana in Africa, iniziata nel 2022 con il governo Draghi e sostenuta dal governo Meloni. Nel precedente articolo, abbiamo però notato come finora non sia stata annunciata una vera e propria strategia diplomatica: il tanto annunciato Piano Mattei si è rivelato essere un contenitore vuoto, privo di una chiara e definita linea politica nei confronti dei Paesi africani. In più, nello specifico caso libico, gli “spettri” di Turchia e Russia (le quali si sono opposte nel sostenere i due governi in lotta nel corso della seconda guerra civile) contrasterebbero qualunque possibilità di ristabilire una qualche influenza geopolitica nel territorio. Entrare nello scenario libico, quindi, significherebbe avere le carte in regola per competere con potenze di tale rango, e l’Italia al momento (escludendo un’implicita influenza economica con l’ENI) sembra avere una visione piuttosto opaca.

Egitto: sul filo del rasoio energetico

Nel corso degli ultimi anni, l’Egitto si è proposto di diventare l’hub energetico del continente. Con una stima delle riserve di gas pari a 192 miliardi di metri cubi (le stesse che dovrebbe possedere l’Algeria), il Paese ha incentivato una forte politica di esportazioni verso l’Europa.

Il governo guidato dal Presidente Abdel Fattah al-Sisi, approfittando delle volontà europee di sganciarsi dai gasdotti russi per soddisfare il loro fabbisogno, ha rilanciato l’Egitto nell’industria energetica mediterranea firmando un memorandum d’intesa nel 2022 assieme ad Israele e Unione Europea, finalizzato ad un incremento delle esportazioni di LNG nel Vecchio continente (nello specifico, l’Egitto avrebbe importato gas da Israele, per poi riconvertirlo in forma liquida e spedirlo in Europa).

Nello stesso anno, l’Egitto è riuscito ad accaparrarsi una quota delle importazioni europee di LNG pari a quelle algerine, rivelandosi un ottimo competitor nel panorama africano.

Se nel 2022 l’Egitto ha manifestato le potenzialità di una competizione alla pari con le forniture algerine, nel 2023 ha dimostrato il fallimento (eclatante) delle proprie politiche energetiche. Un costante calo della produzione, affiancato ad una crescente domanda interna, ha creato un cortocircuito nella fornitura di gas verso l’estero.

Nel mese di giugno sono state fermate le esportazioni a causa della insostenibile domanda interna, e il Paese è stato costretto a ricorrere a blackout giornalieri per tutta l’estate, palesando le evidenti criticità della rete elettrica nazionale. Sebbene nel 2022 il governo aveva annunciato di voler tagliare il consumo elettrico delle infrastrutture pubbliche, l’export egiziano non ha saputo gestire le proprie risorse per poter assicurare un flusso costante verso l’Europa.

L’Egitto può sempre considerarsi un valido futuro partner energetico europeo, ma sarà necessario valutare fin quanto il Paese sia interessato ad un effettivo miglioramento delle proprie infrastrutture. Queste, una volta che saranno ampiamente capaci di reggere il crescente carico della domanda interna, potranno fare affidamento ad un mercato europeo altamente motivato a diversificare le proprie forniture energetiche.

Un bilancio finale: opportunità e minacce del gatekeeping energetico nordafricano

Quali sono le opportunità che l’Unione Europea può cogliere grazie ad una strategia cooperativa energetica con i paesi del Nordafrica?

- La vicinanza geografica tra le due regioni ha facilitato la costruzione dei diversi gasdotti che legano i paesi africani con quelli europei. In una prospettiva geopolitica, la possibilità di fortificare le relazioni con questa pozione d’Africa accrescerebbe la rilevanza strategica di entrambe le sponde del Mediterraneo. Una volta sancite queste vie di gas come vere linfe vitali per il mercato energetico europeo (e per le casse dei paesi nordafricani), da entrambe le parti verrebbe riconosciuta l’importanza di tutelare e sorvegliare le infrastrutture. Conseguentemente, l’interezza del mar Mediterraneo potrebbe trasformarsi in una sfera d’influenza tutelata da un controllo economico e militare costante.

- Il gatekeeping energetico progettato dai paesi del Maghreb consentirebbe di connettere l’Unione Europa ad una zona d’Africa dall’elevato potenziale energetico. Secondo l’ultimo rapporto della Global Energy Monitor, Senegal, Mauritania e Nigeria detengono quasi il 30% delle riserve di gas dell’intero continente; sommate a quelle dei paesi nordafricani, si raggiungerebbe il 40%, per un totale di 2035 miliardi di metri cubi di gas. Sfruttare le potenzialità di queste risorse significa trarre vantaggi e benefici da entrambe le parti. Garantirebbe una sicurezza energetica per entrambe le regioni, e la possibilità di una transizione energetica stabile e lineare. Sarà comunque fondamentale garantire ai paesi africani le necessarie infrastrutture per poter soddisfare le proprie domande interne, prima di poter confermare le esportazioni verso il continente europeo. Il rischio di mandare in cortocircuito la propria rete elettrica nazionale ad oggi è concreto e tangibile, e le velleità egiziane lo hanno chiaramente dimostrato.

- Il suolo nordafricano è particolarmente predisposto alla ricerca e costruzione di progetti per la produzione di energia rinnovabile. Il rapporto “Clean Energy Transitions in North Africa” della International Energy Agency evidenzia le prospettive della regione nel panorama energetico rinnovabile: “Il Nord Africa ha un enorme potenziale per aumentare la produzione di energie rinnovabili, il che potrebbe ridurre la dipendenza dai combustibili importati in Marocco e Tunisia, rendendo disponibili risorse aggiuntive per l’esportazione in Algeria. Tutti e cinque i paesi hanno obiettivi a lungo termine per aumentare la capacità di produzione di elettricità da fonti rinnovabili. Entro il 2030, l’Algeria mira a raggiungere i 22 gigawatt (GW), il Marocco i 10 GW, la Libia i 4,6 GW e la Tunisia i 2,8 GW, mentre l’Egitto punta a 54 GW entro il 2035”. La solidificazione della partnership energetica sul gas potrebbe condurre, di pari passo alla transizione energetica, ad una partnership sulle energie rinnovabili. Dunque, la futura sicurezza energetica europea potrebbe compiere un salto di qualità piuttosto efficace, mantenendo i rapporti invariati con i partner africani.

I vantaggi del gatekeeping energetico sembrerebbero sancire le condizioni di un win-win game per entrambe le regioni. Bisogna però evidenziare le diverse criticità e minacce che presenta questa strategia geopolitica:

- Sia il Nigeria-Morocco Pipeline sia il Trans-Sahara Gas Pipeline sono entrambi progetti che vedranno la luce tra molti decenni. La crisi energetica europea ha dimostrato la necessità immediata di diversificare fin quanto possibile il flusso di importazioni. Un eccessivo affidamento alle future risorse africane potrebbe comportare una fossilizzazione nelle relazioni con altri paesi, che nel frattempo sarebbero disposti ad intavolare trattive favorevoli al mercato energetico europeo.

- Il territorio nordafricano è particolarmente suscettibile ai cambiamenti climatici. La crescente scarsità di risorse idriche, l’aumento estremo delle temperature e la maggiore frequenza di calamità naturali, a fronte di apparati statali che non sono strutturalmente preparati o resilienti a certe condizioni, avrà un impatto considerevole non solo sulla produzione, stoccaggio e consumo di gas, ma un più vasto impatto economico e sociale. L’alluvione nella città libica di Derna dello scorso settembre ha elicitato le preoccupazioni di vere e proprie minacce per la sicurezza nazionale: lo UN Office for the Coordination of Humanitarian Affairs riporta ad ottobre una stima di oltre 4000 vittime e 8000 dispersi, che a distanza di un mese difficilmente potranno essere ritrovati. L’intensificazione di simili catastrofi causerebbe una larga disincentivazione ad investire sul territorio, ma soprattutto scaturirebbe delle migrazioni di massa per i canali del Mediterraneo notevolmente più massicce rispetto a quelle che l’Unione Europea ha affrontato nell’ultimo decennio.

- Da un punto di vista politico, il territorio nordafricano non garantisce ancora una stabilità convincente: in Marocco, gli scontri con il Frente Polisario sono all’ordine del giorno, e la competizione regionale con l’Algeria rischia di potersi incendiare nei prossimi anni; la Libia, nonostante sia uscita “ufficialmente” dalla seconda guerra civile nel 2020, non riesce a tenere le redini di uno stato territorialmente frammentato e bellicoso, complice anche delle influenze turche e russe che tutt’ora condizionano culturalmente e militarmente la società libica; l’Egitto di al-Sisi ha messo a nudo un apparato statale inefficiente, che ha mal gestito le proprie risorse energetiche e che paventa minacciose ingerenze politiche, causando incidenti diplomatici di rilievo (i casi di Giulio Regeni e Patrick Zaki sono purtroppo ben noti nel nostro Paese). Per gli attori europei rimane dunque complicato districarsi nelle vicende politiche nordafricane, le quali spesso vengono eclissate da interessi economici di privati.

- Le grandi riserve energetiche di cui l’Africa dispone rischiano di far confluire gli sforzi della diversificazione energetica europea in un unico canale di fornitura. Nell’ipotesi di avere il continente africano come unico hub energetico, la probabilità di essere vittime di ricatti politici o economici è la medesima di qualsiasi altro fornitore di altri continenti. Il gas africano deve dunque essere ponderato con grande attenzione nel mix energetico europeo, facendo leva sulla domanda energetica comunitaria come ago della bilancia nelle trattative con i diversi paesi.

- La minaccia jihadista nel Sahel preoccupa la sicurezza delle future infrastrutture energetiche. In un articolo della rivista italiana di intelligence GNOSIS, Andrea Manciulli scrive: “Esiste ormai una fascia sub-sahariana che va dalla Mauritania fino al Golfo di Aden, arrivando in Sudan con la Somalia, e che riguarda il Sahel e tutta la zona a ridosso del Maghreb che è estremamente animata da gruppi legati ad Al Qa’ida e a Daesh, oltre che da altre formazioni spontanee connesse al ribellismo locale”. Il fervente terrorismo potrebbe rivelarsi come fattore destabilizzante di questa porzione d’Africa, alimentando conflitti interni che danneggerebbero i canali di fornitura energetica. In terra libica la guerra civile ha pesantemente influenzato la produzione di petrolio e la distribuzione di gas nel corso dell’ultimo decennio, rendendolo un partner inefficiente e discontinuo. Una situazione simile in un contesto allargato come quello del Maghreb e del Sahel renderebbe estremamente difficoltosa l’operatività dei grandi progetti che legherebbero l’energia africana alle reti europee.

Di fronte all’allargamento del potere commerciale cinese nell’Africa orientale, alle influenze neo-ottomane turche nel Mediterraneo orientale e alle imprese militari dei mercenari russi nei diversi teatri di guerra nel Sahel, l’Unione Europea ha sempre meno spazio per poter dialogare con i diversi paesi. Lo sviluppo di nuove vie energetiche potrebbero risollevare il ruolo europeo nel continente, riconciliando le due parti da un passato storico ancora vivido negli immaginari collettivi delle società africane.

Abbandonare completamente qualsiasi iniziativa in questo territorio comporterebbe una drammatica perdita di credibilità sullo scenario internazionale, concedendo ancora più spazio alle grandi potenze già insediate.

La sfida per l’Europa sarà quella di implementare il proprio sostegno nel territorio, ascoltando attentamente i bisogni di ogni paese, e di assicurare una trasparente e duratura collaborazione volta al reciproco sviluppo. Un effimero sfruttamento delle risorse non mitigherebbe affatto le delicate relazioni tra Africa ed Europa, per questo bisogna essere convinti della necessità di supportare i paesi africani nel loro percorso di crescita economica e sociale. Un primo passo sarà quello di stabilire una strategia geopolitica nel Mediterraneo capace di accomunare gli interessi di entrambe le sponde, stabilendo la partnership energetica come un primo fondamento nelle relazioni tra Unione Europea e Nordafrica.

Il CeSE-M sui social