di Marco Costa

Per secoli la Cina è stata una civiltà che ha saputo giocare un ruolo primario e di leadership all’interno dell’Asia fino al XIX secolo quando il paese ha registrato un notevole arresto culturale, politico ed economico. Grazie a Mao Zedong, dopo la Seconda Guerra Mondiale, la Repubblica Popolare Cinese è riuscita ad imporre una forma di governo, il sistema socialista autocratico, che ha permesso di assicurare al paese sovranità territoriale, controlli severi sulla vita quotidiana dei cinesi e sui costi. Succeduto a Mao Zedong nel 1978, Deng Xiaoping e gli altri esponenti del partito comunista cinese hanno dato il via ad una economia orientata verso il libero mercato che ha fatto registrare un significativo sviluppo nazionale economico a partire dal nuovo millennio. Attualmente la Cina registra una crescita del proprio PIL pari al 7.3%, dato che subirà un decremento nei prossimi cinque anni secondo le stime degli esperti attestandosi nel 2019 al 5.5%. Ma quali sono stati i fattori che hanno favorito la crescita economica della Cina e la sua affermazione a livello mondiale? Il Dott. Marco Costa, responsabile dell’area euroasiatica presso il CeSEM (partner dell’Associazione), analizza e presenta le linee guida che hanno costituito il modello economico cinese effettuando un raffronto con il modello economico occidentale e con le relative performance.

Ci siamo abbastanza diffusamente occupati dello straordinario fenomeno della crescita cinese già in due volumi di recente pubblicazione, La Grande Muraglia (Cavriago, 2012), vertente sulle dinamiche strettamente ideologiche e geopolitiche relative alla pacifica ascesa della Cina Popolare, e in La Via della Seta – Vecchie e Nuove Strategie Globali tra la Cina e il Bacino del Mediterraneo (Cavriago, 2014), dedicato a diversi aspetti storici e culturali di interrelazione tra area europea e area dell’estremo oriente. Tuttavia risulta evidente che l’argomento Cina – tanto a livello economico visto l’interesse rispetto alle opportunità commerciali, quanto a livello ideologico nell’analisi dell’originalità del modello socialista cinese, non meno che a livello geopolitico rispetto alla chiarificazione della teoria dello sviluppo multilaterale delle relazioni internazionali – può tutt’altro che considerarsi esaurito. Risulta utile a tal proposito proporre un raffronto, almeno schematico, tra le linee guida che hanno segnato il modello economico occidentale (quindi euro-americano) e quello cinese nel corso degli ultimi due decenni; date premesse diverse, dati fondamentali economici diversi, non deve quindi stupire che i risultati, le performance macroeconomiche delle due rispettive aree risultano nel mondo contemporaneo del tutto differenti se non opposte.

La crisi del capitalismo occidentale ha avuto infatti almeno tre premesse. In primo luogo uno straordinario processo di finanziarizzazione dell’economia, secondo cui si immaginava di portare avanti un modello in cui il denaro si sarebbe moltiplicato infinitamente come variabile indipendente dei processi di produzioni di beni reali (per dirla alla Marx, passando da M-D-M’ a D-M-D’ a D-D’-D”).[1] In definitiva la crescita del ruolo della finanziarizzazione è strettamente collegata al processo di innovazione finanziaria avvenuto a partire dagli anni 1980. Tale processo, sospinto dalla deregolamentazione (il cosiddetto neoliberismo) e tradottosi nella creazione e nella diffusione in un mondo sempre più globalizzato di strumenti finanziari oltremodo strutturati e complessi, se in un primo momento può avere favorito lo sviluppo dell’economia, ha poi incoraggiato anche comportamenti incauti, gestioni prive di sani criteri prudenziali e speculazioni spregiudicate; ciò a danno della stabilità dell’intero settore finanziario e, per effetto contagio, di tutto il sistema economico. Nello specifico, l’eccessiva finanziarizzazione del sistema, determinata dal ruolo preminente assunto nel sistema economico dagli intermediari e dagli strumenti finanziari, è ritenuta da molti studiosi una della concause (o addirittura il fattore scatenante) della crisi economica globale partita nel biennio 2007-08. Aspetti tra i più disgraziatamente noti, di questo fenomeno, si sono incontrati nella vertiginosa diffusione di prodotti finanziari virtuali quali i famigerati subprime, i future, i derivati o altri similari. Non è un caso se più di un analista ha definito questo processo come passaggio da economia a stregoneria di Wall Street, alludendo alla smisurata fiducia nella moltiplicazione dei titoli finanziari virtuali.

Seconda premessa, non meno importante, dell’incartamento recessivo in cui sono precipitate le economie occidentali (anche se, ad onor del vero, quella americana ha potuto fornire risposte differenti alla luce di uno status di sovranità economica contrariamente all’area Euro), è stato il cosiddetto fenomeno della sovrapproduzione. Anche qui, non bisogna necessariamente muoversi secondo coordinate marxiste per ammettere che la crisi economico-finanziaria del nostro mondo è scaturita in larga misura dalla rottura di quell’equilibrio che per decenni – ininterrottamente dal dopoguerra in poi – ha retto il sistema capitalistico occidentale, secondo cui potenziale produttivo e capacità di consumo sono variabili interdipendenti, ovvero l’economia può prosperare nella misura in cui vi sia una massa di consumatori potenziali (interni o esterni) predisposti monetariamente all’acquisto. È evidente che con una drastica proletariarizzazione del ceto medio e una depauperizzazione delle classi lavoratrici le merci prodotte hanno avuto sempre meno consumatori disponibili ad acquistarle, innescando una classica crisi di sovrapproduzione in cui la crisi è prodotta non da scarsa produzione o da calamità naturali o da eventi bellici, bensì come conseguenza del fatto che i lavoratori generalmente non riescono più ad acquistare le merci che concorrono a produrre. Insomma l’archiviazione definitiva di quel modello che solitamente veniva chiamato come sistema fordista. Negli ultimi anni si è sentito dire che la causa della crisi sono il sistema finanziario, i mutui spazzatura, l’avarizia dei mercati, la cattiva amministrazione dei politici e delle istituzioni regolatrici. Probabilmente in ognuna di queste c’è una parte di ragione, in alcune molto più che in altre. Tuttavia, come sostiene David Harvey nel suo Crisis of Capitalism,“sembra che l’ultima cosa a passare per la testa alla maggior parte degli economisti e/o opinionisti di professione è che la causa della crisi sia il sistema stesso, che si tratti di una crisi strutturale. Anche qualche anno fa qualcuno chiese in un gruppo di discussione al quale partecipava se la crisi che allora iniziava a intravedersi fosse una tipica crisi di produzione. Allora pensavo di sì, ed è un’opinione che continuo ad avere. Nella teoria marxista classica le crisi capitaliste hanno origine nelle imprese che non trovano mercato per i loro prodotti. Sovrapproduzione che pertanto tende a coesistere con una situazione di disoccupazione, e che nel suo complesso non è altro che capitale e forza lavoro (un altro tipo di capitale) che non trovano opportunità per essere investiti e generare profitti. Questo non vuol dire che non ci sia scarsità. La sovrapproduzione implica eccedenze di merci e le merci non vanno a coprire i bisogni umani ma la domanda solvente. Così possiamo trovare uno stock, per esempio di merce-casa, che non trova sbocco sul mercato e pertanto si accumula senza essere utilizzato”.[2] Suonano assai familiari queste parole, basti pensare al fatto che solo nel nostro paese ci sono 3,5 milioni di case vuote e, tuttavia, in un contesto di distruzione di posti di lavoro, migliaia di famiglie incontrano difficoltà per dare soluzione a un bisogno così fondamentale come quello di avere un tetto. La causa per la quale il sistema capitalista tende a sfociare in questo tipo di crisi è che, dopo un periodo di espansione, la differenza tra la capacità di produzione e la domanda solvente si fa sempre più profonda, così che la domanda diventa insufficiente, i prezzi si bloccano e diminuiscono, cadono i profitti, le imprese falliscono e i lavoratori rimangono disoccupati. Cosicché, per affrontare le crisi o per evitarle, bisogna creare opportunità dove investire capitale e manodopera e/o incrementare la domanda solvente. Entrambe le cose sono intimamente legate, dato che si distruggono posti di lavoro, la domanda solvente si riduce e viceversa. Stando così le cose, direi che le ultime crisi del capitalismo globale, a partire dagli anni ‘70, sono state crisi delle soluzioni per evitare la crisi di sovrapproduzione. Queste soluzioni sono state in primo luogo,l’intervento dello Stato nell’economia e, in secondo luogo, la liberalizzazione del sistema finanziario e la creazione di complessi sistemi di debito. In entrambi i casi, la questione della casa e dell’urbanizzazione in generale hanno svolto un ruolo fondamentale (e quest’ultima è un’idea che prendo direttamente da David Harvey che a sua volta lavora sulle tesi di Henri Lefebvre); tale ipotesi sembra straordinariamente attuale.

Infine un terzo fattore, una terza concausa che mi sembra aver contribuito in modo evidente ad affossare le economie occidentali: il debito. In realtà l’economia fondata sul debito come regola, ha contribuito per anni e forse decenni ha mantenere in vita un sistema completamente esaurito, secondo uno schema che potremmo così sommariamente riassumere: per indurre al consumo in condizioni di scarsità monetaria si ricorre al debito privato → il debito privato diventa debito delle banche → il debito delle banche diventa debito pubblico dove lo Stato funziona sempre come copertura assicurativa dei banchieri → lo Stato per ripianare i debiti è costretto a tagliare ulteriormente i diritti sociali e tassare ulteriormente la base lavoratrice e produttrice → implicando una spirale di contrazione ulteriore consumi come un effetto feedback, generando un’auto-alimentazione della crisi. Basti pensare al caso europeo, dove la crisi economica apparve ulteriormente aggravata dalla crisi dei debiti pubblici di alcuni stati europei (Grecia, Irlanda, Spagna, Portogallo, Italia, Cipro, Slovenia), i cui piani di salvataggio finanziario (erogati dalla cosiddetta troika) furono volti a scongiurare il rischio di insolvenza sovrana (default), con effetti che si rilevarono tuttavia ulteriormente recessivi per l’economia reale. Questi piani furono subordinati all’accettazione di misure di politica di bilancio restrittive sui conti pubblici (austerity) basate su riduzioni di spesa pubblica e aumenti ossessivi delle imposte. Tali ricette sono state pesantemente messe in discussione, da una parte del mondo accademico internazionale (specie di formazione keynesiana), come una delle cause dell’aggravarsi dello stato di crisi che, soprattutto all’interno dell’Eurozona, appariva amplificato dall’attuazione di pesanti misure di austerity (rese necessarie dall’adozione dell’euro con cambio fisso che non consente eccessivi squilibri nel conto delle partite correnti tra gli stati aderenti). Altri esponenti accademici, di cultura liberista, ritengono invece tali misure come necessarie per evitare l’esplosione del debito pubblico e il rischio di default.

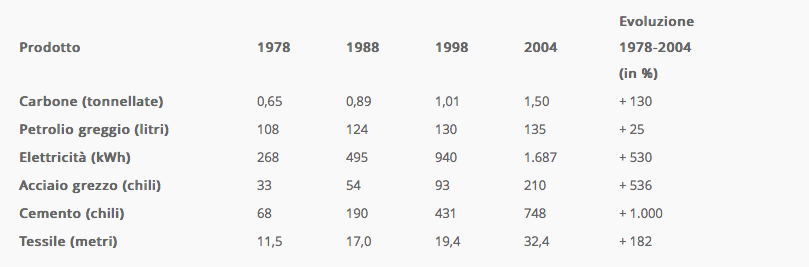

Passando al modello adottato dai governi cinesi che si sono succeduti a partire dal 1976, anno dell’avvio delle prime riforme economiche attuate da Deng Xiaoping, possiamo trovare una straordinaria differenza nei fondamentali macroeconomici; insomma i cinesi si sono affidati ad un modello di sviluppo del tutto opposto rispetto a quello che ha segnato le aree Euro e Dollaro. La Cina è oggi il paese più studiato grazie all’originalità del suo modello economico. Studiato perché è l’unica esperienza di matrice socialista che è riuscita a competere anche sul piano economico con l’Occidente; ma temuto perché è l’unico paese a far fronte agli Stati Uniti senza la necessità di allearsi in un blocco economico (e militare) extraterritoriale. Ma come mai questo paese, che è il più popoloso al mondo, è riuscito ad arrivare a questo livello? La risposta a questa domanda può essere individuata a partire dall’analisi della figura di Deng Xiaoping, l’uomo che ha portato la Cina allo sviluppo attuale. È difficile immaginare come un paese che aveva una crescita annua del 20% sia riuscito a svilupparsi. Nell’economia non è sufficiente che il prodotto nazionale cresca mentre il reddito pro-capite diminuisce, ma Xiaoping è riuscito a portare la Cina ad avere contemporaneamente sia lo sviluppo economico che quello sociale. Per capire questo paese dobbiamo riandare alla storia di questi ultimi anni e analizzarla attentamente. Prima della Rivoluzione cinese guidata da Mao Tse Tung, la Cina era un paese feudale, chiuso e diretto dalle dinastie che lo governavano sotto la supervisione inglese. Con la rivoluzione culturale Mao ha introdotto elementi economici di collettivismo – un modo di produzione basato sulla collettività dei mezzi di produzione – affinché la Cina potesse svilupparsi in maniera autonoma, nonostante quel modello rimaneva ancorato e adatto ad un’economia fondamentalmente agricola. In realtà, Mao è riuscito a controllare il problema della fame in un paese così vasto, ciò nonostante la Cina continuava ad essere assai arretrata economicamente. Con la sua morte, avvenuta nel 1975, la Cina si è divisa in due: i fedeli ortodossi alla parola di Mao, più conosciuti come la banda dei quattro, guidati dalla moglie, che sostenevano che tutti dovevano seguire ciò che lui aveva fatto e continuare la sua opera ostinatamente; e l’altro gruppo guidato da Xiaoping che era fedele al messaggio originario di Mao, come vedremo in seguito. Alla fine ha prevalso Xiaoping e questo è stato cruciale per la Cina in quanto quest’ultimo era abbastanza saggio da riuscire a guidare la Cina sulla strada dello sviluppo e della riforma. L’attuale epoca coincide con la cosiddetta Terza Rivoluzione Industriale, quella della microelettronica. Le precedenti rivoluzioni hanno portato la tecnologia meccanica che permetteva al paese di raggiungere il livello delle altre nazioni ma, poiché questa richiedeva la necessità di laboratori di ricerca, i paesi del terzo mondo sono stati condannati all’arretramento. A partire da questa rivoluzione, si è cominciato invece a verificare che lo sviluppo cinese ha incentivato le entrate dell’industria tecnologica, diversamente dall`URSS che è rimasta ancorata al vecchio sistema incentrato sull’industria pesante. Il programma di sviluppo di Xaoping si è basato sull’introduzione di elementi di mercato attuato con una grande pianificazione centrale. Ossia, Deng ha aperto gradualmente le frontiere cinesi mentre nel contempo continuava a mantenere una decisiva presenza dello Stato nell’economia e nella politica. Lo scopo di questa politica economica intrapresa da Xiaoping è stata l’accumulazione, che secondo tutti i grandi teorici classici dell’economia, come Riccardo e Adam Smith e Karl Marx, è la base preliminare per arrivare allo sviluppo. Questo fatto, aggiunto a una grande politica di controllo della natalità (che è riuscita a bloccare quell’immensa ed altrimenti incontrollata crescita demografica), ha fatto sì che la Cina sia oggi il paese con maggiori prospettive economiche. L’economia cinese ha sempre avuto, in questi anni, un aumento relativamente rapido e costante. La riforma ha affrontato subito ciò che era semplice per poi arrivare al complesso; era iniziata dalle campagne per arrivare alle città, dalla costa orientale per arrivare all’occidente. Dal campo economico a quello politico, culturale, scientifico, tecnologico, educativo ecc. Gli straordinari successi ottenuti dai cinesi confermano la superiorità del sistema socialista, sia pure di un socialismo originale. Riforma, sviluppo e stabilità sono gli unici modi di salvare il socialismo in Cina, giacché senza innovazione non c’è sviluppo, senza sviluppo non si può mantenere la stabilità sociale. Gli obiettivi che la Cina si è prefissa riguardo allo sviluppo economico, si sono svolti in tre tappe fondamentali: dal 1981 al 1990 il PIL pro capite doveva raddoppiare passando da 250 dollari a persona a 500 risolvendo per l’essenziale i problemi della gente riguardo al cibo e al vestiario; la seconda tappa dal 1991 al 2000 il PIL pro capite doveva ulteriormente raddoppiare arrivando a 1000 dollari, ovvero l’entrata del tenore di vita a uno stadio medio con il PIL che passa i 1000 miliardi di dollari. Nella terza tappa il PIL per persona deve triplicare arrivando a un reddito pari allo standard dei paesi mediamente sviluppati, alla metà del XXI secolo. La gente potrà vivere in un benessere relativo dato che la modernizzazione sarà già essenzialmente realizzata in Cina. La Cina ha realizzato nel 1987 il suo primo obiettivo con tre anni di anticipo e nel 1995 l’obbiettivo previsto per la seconda tappa. In seguito la Cina ha concretizzato l’obiettivo della terza tappa riformulando l’obiettivo in tre fasi che durerà cinquanta anni sino alla metà del XXI secolo. L’obiettivo dell’undicesimo piano quinquennale formulato nel 2005 per il 2010 era di mantenere lo sviluppo relativamente rapido e duraturo dell’economia nazionale realizzando il raddoppio del PIL in rapporto al 2000 con un consistente miglioramento del livello di vita. La vita dei contadini doveva essere sensibilmente migliorata e l’insieme delle regioni rurali doveva entrare nel livello medio di benessere. Nella seconda fase, fino al 2020, gli obiettivi economici e sociali sono l’industrializzazione e l’urbanizzazione delle campagne, dove migliorerà il tenore di vita assieme ad un ulteriore arricchimento delle città. La Cina nel suo complesso entrerà in uno stadio di moderato benessere. Nella terza fase, tra il 2020 e il 2050, si pone l’obiettivo è di arrivare a essere un paese socialista moderno a un livello di sviluppo medio. É un programma ambizioso e certamente difficile da realizzare perché quest’ultimo periodo, e qui l’esperienza internazionale insegna, potrebbe essere caratterizzato da una stagnazione con molteplici conflitti sociali. Nei primi anni ’80 la priorità fu data allo sviluppo dell’industria tessile e leggera. Il nono piano quinquennale degli anni ’90 propose la trasformazione del sistema economico e del modello di crescita economica. Il decimo piano del 2000 ha proposto la strategia d’industrializzazione e urbanizzazione (nel 2005 la percentuale di popolazione dedita all’agricoltura si aggirava ancora sul 47% mentre la percentuale della popolazione urbana era solo il 43%). Nel 2005 il PIL era il 4,7% del totale mondiale. La Terza sessione plenaria del 16° Congresso del Partito ha preso la decisione di programmare uno sviluppo scientifico sostenibile centrato sull’uomo. L’undicesimo piano del 2005 ha stabilito i nuovi compiti di accrescere la capacità innovativa, di costruire una nuova campagna socialista e una società armoniosa. Nel 2012 il PIL nominale era secondo le stime più caute già di 7.740 miliardi di dollari, il secondo al mondo e 12.460 miliardi quello a parità di capacità d’acquisto, con un PIL procapite a parità di capacità d’acquisto pari 9.100. Era 8.500 nel 2011 e 7.800 nel 2010. L’industria contribuisce per il 46.8%, i servizi per il 43.6%, l’agricoltura per il 9.6% nel 2010. La forza lavoro è di 815 milioni di persone, con un dato sempre significativo, ovvero una disoccupazione mai superiore al 4%. La Cina offre un ambiente adatto agli investimenti e alla produzione. La Cina è il paese più dinamico del mondo con la crescita più alta. Si apre sempre più verso l’esterno; il costo della mano d’opera, delle materie prime e dei servizi è molto competitivo, l’ambiente macroeconomico eccellente. La Cina sarebbe anche un paese ricco in risorse naturali e agricoltura se non fosse sovrappopolato. Il paese ha comunque notevolmente migliorato le strade, le telecomunicazioni, la qualità delle risorse idriche, l’elettricità e l’approvvigionamento di energia e materie prime sono soddisfacenti. La mano d’opera è sufficiente e la formazione tecnica elevata. La forza lavoro è di 815 milioni di persone così distribuita: agricoltura (36.7%), industria (28.7%), servizi (34.6%) secondo i dati del 2008. La Cina si sta adeguando anche dal punto di vista legale, le leggi sono sempre più in sintonia con la legislazione internazionale. La Cina ha stabilito 120 misure preferenziali per l’investimento di capitali stranieri. Dal 2001 il paese si è progressivamente aperto in tutti i campi all’investimento straniero. I limiti dell’investimento straniero riguardano l’acciaio, l’investimento immobiliare e il controllo macroeconomico riguarda particolarmente i rischi legati al sistema bancario e interessa poco le imprese straniere semmai quelle entrate in Cina con intenti speculativi. Veniamo alle cifre del boom economico cinese, in particolare nell’industria, fermandoci per ora al contesto precedente la crisi finanziaria americana:

Prodotti industriali, produzione per abitante:

Sebbene i dati siano del periodo precedente alla crisi mondiale, sono comunque molto significativi. Il PIL è raddoppiato dal 2002 al 2007, alla vigilia della crisi finanziaria USA, passando da 1000 a 2000 miliardi di Euro. Con un aumento annuo medio del 10,6% ha avuto in questo periodo la crescita più rapida dall’inizio delle riforme. Il ritmo medio di crescita è stato del 5% superiore a quello mondiale. Le entrate pubbliche che erano pari a 171 miliardi di euro sono aumentate di una volta e mezzo negli ultimi cinque anni. Dal 2005, il PIL ha sorpassato successivamente quello della Francia e quello della Gran Bretagna. Nel 2002, il PIL della Cina era rispettivamente il 13,9% di quello degli Usa, il 37% del Giappone e il 71,8% della Germania, diventando nel 2006 il 20% (USA), 60,6% (Giappone) e il 91,3% (Germania). Il PIL tedesco è stato superato nel 2009 e nel 2010 quello giapponese. Il PIL cinese nella produzione mondiale è passato dal 4,4% al 5,5% nel 2006 (Revenu moyen 2007).

| Confronto della produzione industriale nel 2004 (1995 = 100) | |

| Paese | Produzione Industriale |

| Cina | 244 |

| India | 165 |

| Stati Uniti | 130 |

| Germania | 117 |

| Francia | 116 |

| Sudafrica | 116 |

| Giappone | 106 |

| Italia | 104 |

| Gran Bretagna | 103 |

Dal 2002 al 2007, i fondi destinati all’agricoltura, alle regioni rurali e ai contadini dalle finanze centrali sono passati da 190,5 miliardi di yuan (16 miliardi di euro) a 431,8 miliardi di yuan. Quelli destinati ai settori dell’istruzione, della scienza, della cultura e della sanità pubblica da 514,3 miliardi di yuan nel 2004 sono aumentati a 742,6 miliardi di yuan nel 2006 (63 miliardi di euro). La Cina ha buoni fondamentali anche dal punto di vista del debito, pari a circa il 20% del PIL (per avere un paragone, in Italia abbiamo sforato il 130%!). La Cina è indubbiamente la maggiore potenza industriale del mondo. Se invece del PIL assoluto prendiamo quello PPP (Purchasing Power Parity ossia a parità del costo della vita) le cose diventano ancora più chiare. Se una multinazionale produce 10 lettori CD in USA al costo di 100 dollari l’uno, la sua quota PIL per gli USA sarà 1000 dollari, se produce gli stessi 10 lettori in Cina al costo unitario di 10 dollari, la sua quota PIL in Cina sarà 100 dollari. Dal punto di vista del PIL assoluto ciò che ha prodotto in USA è dieci volte quello che ha prodotto in Cina. Dal punto di vista del PIL PPP avrà prodotto 1000 dollari in USA e 1000 in Cina (nel PPP la cifra viene infatti rapportata al costo che il prodotto ha in USA). Il PIL PPP da più l’idea della quantità di merci e servizi prodotti. La Cina comunque è la prima economia del mondo nel settore industriale, poiché il PIL degli USA è dato sopratutto dal terziario. In altre parole gli USA si conferma che le economie occidentali sono state investite da fenomeni di terziarizzazione e finanziarizzazione, mentre quella cinese è rimasta tradizionalmente ancorata alla produzione di beni materiali. I lavoratori cinesi dell’industria sono più di 200 milioni, superano quelli dell’Ocse, del Brasile, dell’India mesi assieme. Ma oltre ad essere la maggiore potenza industriale lo è anche dal punto di vista economico generale.

Il PIL della Repubblica Popolare Cinese (anni precedenti alla crisi Occidentale)

| Anno | Miliardi di Yuan in prezzi correnti | Miliardi di USD al cambio ufficiale | Miliardi di USD (cambio PPP) | Miliardi di USD (cambio PPP della WB) |

| 2000 | 9.921,5 | 1.198,5 | 5.711,9 | 2.892 |

| 2001 | 10.965,5 | 1.324,8 | 6.338,4 | 3.197 |

| 2002 | 12.033,3 | 1.453,8 | 7.032,9 | 3.508 |

| 2003 | 13.582,3 | 1.640,9 | 7.961,4 | 3.960 |

| 2004 | 15.987,8 | 1.931,6 | 9.012,2 | 4.661 |

| 2005 | 18.308,5 | 2.244,1 | 10.285,0 | 5.333 |

| 2006 | 20.940,0 | 2.617,8 | 11.698,3 | 7.120 |

| 2007 | 24.661,9 | 3.266,4 | 13777,5 | 8.385 |

Questa tabella ci descrive la marcia inesorabile della Cina verso la leadership mondiale. Se poi si tiene conto che Gregory Chow sostiene che il PIL cinese sarebbe sottostimato per via del mancato apprezzamento dei fattori innovativi delle merci probabilmente già alla fine del 2008, il PIL cinese già superava quello americano. La World Bank ha invece cambiato, improvvisamente e in maniera molto sospetta, i criteri del PPP in Cina. Secondo alcuni si tratterebbe di un artificio contabile per mantenere formalmente in testa gli USA. A questo punto con il PIL della Cina che aumenta, e quello degli USA che diminuisce o ristagna, mantenendo il vecchio criterio del PPP avrebbe già abbondantemente sorpassato gli USA. Uno studio della banca di investimenti Goldman Sachs proietta nel 2041 il sorpasso sugli USA in base al PIL nominale. Scriveva Bowles ancora nel 1994: “La Cina ha raddoppiato la sua produzione pro capite nei dieci anni tra il 1977 e il 1987, uno dei periodi di tempo più brevi impiegati da qualsiasi paese per raggiungere un tale record. Questa crescita impressionante è in parte il risultato di un aumento significativo del fattore della produttività sia del settore statale che non statale, un punto di una certa importanza dato il ben documentato fallimento del socialismo a pianificazione centrale nell’aumentare la produttività. Il risultato è che l’economia della Cina è ora stimata (utilizzando i tassi di cambio di potere d’acquisto) che si superata per dimensioni solo dagli Stati Uniti e Giappone e vi è una reale possibilità che la Cina diventerà la più grande economia del mondo entro il 2025”.[3] Solo la ridefinizione del potere d’acquisto della Cina da parte della Banca Mondiale ha rimandato il sorpasso. Sarà però questione di qualche anno. Inoltre i ricavi non sono trasformati in rendite finanziarie e capitali speculativi, giochi di Borsa, invece di essere reinvestiti creando sviluppo industriale, ricerca, innovazione, occupazione e benessere per la popolazione. E’ sbagliato pensare che il boom economico si sia basato unicamente sulle esportazioni. Bisogna convincersi che gran parte della crescita economica cinese è dovuta all’espansione del mercato interno, quindi è avvenuta a direttamente beneficio dei cittadini cinesi. Tra l’altro nel capitalismo il surplus, il guadagno insomma, è appannaggio di una classe molto ristretta che ha la tendenza (particolarmente nelle aziende famigliari italiane) a investire di più in beni di consumo superflui che nello sviluppo. In Cina lo stato stabilisce i tassi d’investimento giacché ha il controllo dell’economia.

A tal fine è interessante scorgere il trend del PIL della Cina ai prezzi di mercato secondo le stime del Fondo Monetario Internazionale con dati in milioni di yuan. Per l’equiparazione al Purchasing Power Parity (PPP), il dollaro è scambiato a 2,05 yuan.

| Anno | PIL | Cambio con il dollaro |

Indice di inflazione (2000=100) |

PIL pro capite nominale (% su USA) |

PIL pro capite PPP ( % su USA) |

| 1955 | 91,000 | 2.46 | 19.2 | 2.43 | – |

| 1960 | 145,700 | 2.46 | 20.0 | 3.04 | – |

| 1965 | 171,600 | 2.46 | 21.6 | 2.63 | – |

| 1970 | 225,300 | 2.46 | 21.3 | 2.20 | – |

| 1975 | 299,700 | 1.86 | 22.4 | 2.32 | – |

| 1980 | 460,906 | 1.49 | 25.0 | 2.52 | 2.04 |

| 1985 | 896,440 | 2.93 | 30.0 | 1.65 | 2.84 |

| 1990 | 1,854,790 | 4.78 | 49.0 | 1.48 | 3.43 |

| 1995 | 6,079,400 | 8.35 | 91.0 | 2.17 | 5.44 |

| 2000 | 9,921,500 | 8.27 | 100.0 | 2.69 | 6.75 |

| 2005 | 18,308,500 | 8.19 | 106.0 | 4.05 | 9.61 |

| 2010 | 25,506,956 | 6.97 | 112.0 | 6.23 | 15.90 |

Ci sono buoni motivi per pensare che la Cina possa continuare nella sua corsa; infatti i dati della Banca mondiale e Organizzazione per la Cooperazione e lo Sviluppo dimostrano che non la migliore performance media per quindici anni di Corea del Sud, Singapore, Taiwan e ha raggiunto il 10 per cento. Inoltre, il potenziale di crescita della Cina è enorme. Il suo PIL pro capite è solo il 5 per cento di quello statunitense. La Corea del Sud ha avuto più o meno lo stesso divario di crescita con gli Stati Uniti nel 1960, e continuò la rapida crescita che è ancora più probabile nella Cina di oggi di quanto lo fosse in Corea, grazie alle nuove tecnologie. La Cina può continuare a questo ritmo incredibile? Cinque fattori suggeriscono che può. In primo luogo, la Cina è attenta a investire in settori che alimentano la sua crescita. Si ottiene circa la stessa esplosione di crescita dell’India per gli stessi soldi investiti. Ma il sistema finanziario cinese mobilita più risorse che in India, e si assegna una quota molto maggiore al settore delle infrastrutture come strade, porti e sistemi fognari. In secondo luogo, la Cina ha creato incentivi che premiano il duro lavoro, la conoscenza e l’assunzione di rischi. I lavoratori rurali possono ora passare alla città e competere per i lavori urbani. L’istruzione obbligatoria è stata estesa a nove anni, e l’alto tasso di alfabetizzazione della Cina è alla base dell’aumento della produttività dei lavoratori. In terzo luogo, l’apertura audace della Cina di commercio su scala mondiale ha migliorato la sua flessibilità economica e finanziato le nuove tecnologie, mentre ha giudiziosamente gestito le aree chiave come gli investimenti esteri. Giappone e Corea non hanno mai rischiato l’apertura così veloce. In quarto luogo, le basi di una classe media durevole sono emerse, grazie alle riforme della terra, ai miglioramenti in materia di istruzione, e alle nuove reti di sicurezza sociale e pensionistica. Infine, la Cina è una società relativamente basso tasso di criminalità, dove la mancanza di minacce alla sicurezza fisica migliorano le opportunità economiche. La corruzione esiste, ma a livelli inferiori a quelli in India, Indonesia, e le Filippine, ed è vigorosamente perseguita. Tale andamento suggerisce che i funzionari cinesi stanno governando in modo agile ed energico. Le contraddizioni ed il relativo malcontento è connaturato in qualsiasi paese abbia il privilegio di trasformare la produttività così rapidamente come ha fatto la Cina. Il problema è come gestire i disordini. L’approccio della Cina è di compensare gli sfollati, punire coloro che causano problemi, e punire gli illeciti dei governi locali. Tale processo è difficilmente perfetto. Le assemblee con discorsi critici sul governo sono diffuse e in gran parte pacifiche. Sia la crisi finanziaria asiatica che l’epidemia di SARS aveva il potenziale di portare alla crisi. In entrambi i casi, il governo ha imparato dai suoi errori e recuperato in fretta, facendone tesoro negli anni successivi. La Cina è diventata nel 2011 il maggiore paese industriale del mondo, spodestando la leadership degli USA, che la deteneva da 110 anni secondo l’IHS Global Insight. L’IHS ha esaminato i dati del US Bureau of Economic Analysis, e l’Ufficio Nazionale di Statistica della Cina. La Cina aveva il 19,9% del mercato mondiale., gli Stati Uniti il 19,4%. “Gli Stati Uniti ha attraversato una grave recessione, mentre la Cina ha continuato a crescere”, ha dichiarato Mark Killion, economista di IHS Global Insight; “Sapevamo che sarebbe avvenuto comunque, ma il declino negli Stati Uniti e l’ascesa della Cina ha avvicinato molto l’evento”, ha detto Killion (China Edges 2011). Per il Wall Street Journal “L’America è umiliata ancora una volta dal successo cinese”. (McIntyre 2011). Secondo il Crédit Suisse AG, nel 2016 poterebbe superare il Giappone come secondo paese più ricco del mondo con una ricchezza totale di 40 milioni di dollari. Stime della PwC, la maggiore società di contabilità al mondo segnalano che la Cina diventerà nel 2018 la maggiore economia del pianeta come risulta da uno studio sul peso delle 22 maggiori economie del mondo a parità di potere d’acquisto del PIL ai prezzi di mercato. Secondo il FMI il PIL cinese (PPP) potrebbe superare quello americano nel 2016 aprendo la strada a quando nel 2050, forse anche prima, gli attuali paesi emergenti domineranno lo scenario economico globale. Va altresì ricordato che rispetto alla crescita della Cina gli USA sono cresciuti solo del 4,6%; e che nel 2010, la proporzione del PIL della Cina nel totale mondiale è del 9,5%, quasi il doppio del 5% de 2005, equivalendo al 40,2% di quello degli USA (Informe anual 2012). Questa straordinaria crescita economica – che probabilmente non ha paragoni nella storia moderna – induce anche ad una riflessione geopolitica: la Cina è ormai un punto di riferimento per tutti paesi che cercano di sottrarsi all’egemonia americana. la Cina lo può fare a differenza dell’URSS che non aveva la possibilità di esportare né un modello economico efficiente, né tecnologia e management, né capitali. Come correttamente ricorda Giovanni Arrighi nel suo Adam Smith a Pechino: “Assieme a questa trasformazione, si assiste a una crescita, relativamente agli Stati Uniti, dell’importanza della Cina anche fuori dall’Oriente asiatico. Nell’Asia meridionale gli scambi con l’India sono passati dai 300 milioni di dollari del 1994 ai 20 miliardi di dollari del 2005, una vera inversione a U nelle relazioni commerciali a cui si accompagna un’intensificazione senza precedenti nella realizzazione di accordi sia a livello aziendale che a livello governativo. Il fallimento americano nel prendere il controllo esclusivo del “rubinetto petrolifero globale” in Medio Oriente ha trovato la sua sanzione più spettacolare nell’ottobre 2004 con la firma di un grande contratto di forniture petrolifere fra Pechino e Tehran. Ancora più a Sud, la Cina preme sull’Africa per le proprie forniture petrolifere. Nel 2000 Pechino ha volontariamente rinunciato a 1,2 miliardi di dollari di debiti dei paesi africani e nei cinque anni successivi ritmo scambio fra Africa e Cina è passato da poco meno di 10 milioni di dollari a più di 40 miliardi di dollari. Un numero crescente di imprenditori cinesi – nel 2006 erano dieci volte di più che i 2003 – si recano in Africa per realizzare investimenti in paesi cui le aziende occidentali non sembrano interessate e a cui il governo cinese offre assistenza allo sviluppo a fronte della sola contropartita politica del non riconoscimento di Taiwan e senza nessuno di quei lacci e laccioli che si nascondono dietro agli aiuti occidentali. In risposta, i governanti dei paesi africani guardano sempre più a Oriente in tema di commercio, aiuti e alleanze politiche scrollando via i tradizionali legami storici del continente con l’Europa e gli Stati Uniti. Altrettanto importante è stato l’ingresso della Cina in Sud America. Mentre Bush si è limitato a una fugace apparizione al meeting dell’APEC del 2004 in Cile, Hu Jintao ha impiegato due settimane per visitare Argentina, Brasile, Cile e Cuba, ha annunciato più di trenta miliardi di dollari di nuovi investimenti e ha firmato contratti di lungo periodo per la fornitura alla Cina di materie prime essenziali. Gli effetti politici di queste iniziative sembrano più evidenti in Brasile, dove Lula ha più volte lanciato l’idea di una “alleanza strategica” con Pechino, e in Venezuela, dove Chavez salutò nella rapida ascesa degli scambi petroliferi con la Cina l’aprirsi di una via per il Venezuela per rompere con la propria dipendenza dal mercato americano”.[4]

Tirando le somme, possiamo stabilire alcune caratteristiche essenziali della poderosa ascesa cinese: aumento della produzione di beni, merci e prodotti materiali che ha mantenuto un + 10% di PIL ultimo decennio; (le cifre più caute parlano di un + 8% di PIL nell’ultimo biennio). Un aumento delle condizione di vita della popolazione (il PIL è cresciuto di pari passo con il potere d’acquisto delle masse lavoratrici, mantenendo la disoccupazione al 3,9 – 4,1%, e un potere d’acquisto medio annuo delle masse lavoratrici del + 10%). Una chiara crescita della domanda interna, funzionale anche alla protezione dalle oscillazioni dei mercati internazionali. Ed un aumento della capacità di erogazione del credito bancario interno alle forze imprenditoriali; come infatti ricorda l’economista statunitense Patrick Chovanec: “In Cina per combattere la recessione sono stati introdotti due piani di stimolo all’economia. Nel primo il governo ha speso 4000 milioni di renminbi per potenziare le infrastrutture. Con il secondo piano ha iniettato nelle banche commerciali 10.000 milioni di renminbi perché li dessero in prestito a chi ne aveva bisogno; di questi, 2000 milioni sono serviti a sostenere il primo stimolo. Una parte dei prestiti elargiti dalle banche sono i cosiddetti non-performing loans, investimenti che non generano soldi ma che sviluppano l’economia, come per esempio la costruzione di strade ferrate. Per il governo cinese incitare le banche a comportarsi in questo modo, e cioè a concedere prestiti, non è un problema perché è ricco e se necessario può facilmente ricapitalizzare”.[5] E qui basta ricordare come l’enorme surplus monetario cinese abbia avuto una conseguenza epocale dal punto di vista geo-economico, nella misura in cui il credito cinese si è tradotto in acquisto del tesoro americano. L’ammontare di titoli detenuto da questa ampia categoria di finanziatori del debito USA ammonta a più di 9.000 miliardi di dollari. Spiccano in particolare i 1.152 miliardi detenuti dalla Cina, a cui vanno aggiunti i 112 miliardi in mano a Hong Kong e una frazione più risibile a Macao. A seguire c’è il Giappone, creditore fin dai primi anni Ottanta, con 906 miliardi. Terzo posto per il Regno Unitocon 333 miliardi e quarto per i Paesi esportatori di petrolio con 221,5 miliardi. Da notare anche il Brasile con quasi 207 miliardi.

Dall’altra ci sono gli enti governativi statunitensi con i restanti 4.613 miliardi. Per la gran parte si tratta di fondi fiduciari per finanziare il sistema del welfare (come i programmi Social Security e Medicare) e la costruzione di infrastrutture. In pratica, se sommiamo questi titoli a quelli detenuti dalla Fed scopriamo che quasi la metà (circa 6.000 miliardi) del debito del Paese è con se stesso, il che non è molto rassicurante. Un po’ come avveniva da noi negli anni Ottanta, quando l’allora Ministero del Tesoro apriva linee di credito presso la Banca d’Italia per finanziarsi. L’adesione all’euro, con il conseguente trasferimento delle competenze di politica in tema di monetaria in capo alla Bce, ha posto fine a questa pratica licenziosa. In secondo luogo, oltre 7.840 miliardi sono detenuti da investitori nazionali, mentre la restante metà è in mano ad investitori esteri. Ciò significa che in caso di default il mercato soffrirebbe non poco, con ripercussioni potenzialmente gravi per la stabilità della finanza internazionale. Infine, l’ultima demarcazione è tra titoli negoziabili e non. Quasi tutto il debito detenuto dal pubblico è negoziabile, ovvero passibile di essere oggetto di scambio sui mercati. Solo una piccola parte (540 milioni) è non negoziabile, dunque emesso in favore di determinati possessori e detenuto stabilmente da questi ultimi. In buona sostanza la Cina Popolare è oggi il primo finanziatore del debito americano, senza della quale l’economia statunitense non avrebbe più avuto copertura reale per mantenere i propri equilibri di bilancio ad un livello accettabile. Questo modello dello sviluppo cinese, che vede consumo e produzione regolati dall’autorità dello Stato, legando costantemente crescita del PIL alla crescita condizioni di vita (e relativa capacità di consumo interno) e viene chiamato socialismo armonico di mercato.

A questo punto risulta naturale una riflessione di carattere ideologico; non deve infatti stupire, e nemmeno suonare coma un’anomalia, il fatto che elementi di economia di mercato siano per la Cina Popolare affiancati ad elementi di carattere statale e socialista, nel quadro di una salda guida del PCC sui vari organi di Governo. Questo sistema, che è fondamentalmente un sistema misto tra imprese pubbliche e private sotto la direzione generale dello Stato è chiamato come socialismo armonico di mercato in tutti i documenti scaturiti nei due ultimi Congressi generali del PCC, il 17° e il 18°. Spesso tale sistema è criticato, inopportunamente, anche da settori della sinistra che sono dimentichi dell’autonoma tradizione socialista cinese, dove la collaborazione tra attori pubblici e privati allo sviluppo della nazione è in realtà una costante. Consci del fatto che, oltretutto con assoluta correttezza anche marxista, i dirigenti cinesi vedono il socialismo non come collettivizzazione della povertà (vedi comuni agricole maoiste) ma come collettivizzazione di un benessere diffuso che deve essere conseguente al pieno sviluppo delle forze economiche, tecnologiche e scientifiche della nazione (anzi come sua filiazione), in realtà nella storia del socialismo cinese il concetto di cooperazione tra classi sotto la direzione dello Stato emerge ben prima della fase attuale. Già Mao Tse Tung, con la sua teoria del Fronte Unito aveva infatti teorizzato che “La Repubblica Popolare, nel periodo della rivoluzione democratica borghese, non abolirà la proprietà privata, a meno che non abbia carattere imperialistico o feudale, non confischerà le imprese industriali e commerciali della borghesia nazionale, ma, al contrario ne incoraggerà lo sviluppo. Dobbiamo proteggere qualsiasi capitalista nazionale, a condizione che non appoggi gli imperialisti o i traditori della patria. Nella fase della rivoluzione democratica, la lotta tra il lavoro e il capitale avrà dei limiti. Le leggi sul lavoro della repubblica popolare salvaguarderanno gli interessi degli operai, ma non saranno dirette contro l’arricchimento della borghesia nazionale e lo sviluppo dell’industria e del commercio nazionale, poiché tale sviluppo nuoce agli interessi dell’imperialismo ed è a vantaggio degli interessi del popolo cinese. Ne consegue che la repubblica popolare rappresenterà gli interessi di tutti gli strati del popolo in lotta contro l’imperialismo e le forze feudali”.[6] Ebbe, non a caso, modo di affermare ciò nel 1969, proprio dopo fallimento grande balzo in avanti e comuni agricoli, esperimento ammirevole ma contraddittorio di socialismo rurale. Ancora Deng Xiaoping così si espresse a proposito della modernizzazione socialista: “Le forze d’avanguardia della produzione, la cultura più avanzata e i più ampi interessi delle masse, incoraggiando la partecipazione popolare a partire da tutti i livelli della società per trasformare la Cina in un moderno paese socialista”. E ancora Jang Zemin, parlando della teoria della tripla Rappresentanza, ebbe a dire: “Il compito fondamentale del socialismo è di sviluppare le forze produttive. Durante lo stadio iniziale è tanto più necessario concentrarsi, con assoluta priorità, sul loro sviluppo. Diverse contraddizioni esistono nell’economia, nella politica, nella cultura, nelle attività sociali e in altri settori della vita in Cina; ma la contraddizione principale nella società è quella tra i crescenti bisogni materiali e la produzione arretrata. La contraddizione principale continuerà ad essere questa durante la fase iniziale di costruzione del socialismo in Cina e in tutte le attività della società”.[7] Il Presidente Hu Jintao, sulla stessa falsariga, così descrisse nello Statuto del PCC varato nel 2007 i caratteri del socialismo armonico di mercato: “la visione dello sviluppo scientifico è una teoria scientifica che si adatta perfettamente ai tempi e che deriva in linea diretta dal marxismo-leninismo, dal pensiero di Mao Tse Tung, dalla teoria di Deng Xiaoping e dall’importante pensiero della Tripla rappresentanza”.[8]Insomma che Stato e mercato attori parallelamente coinvolti in uno stesso progetto di sviluppo e modernizzazione sono un elemento di continuità dello straordinario sviluppo cinese, e non un’anomalia. Questo perché si può scorgere un filo rosso del socialismo cinese, che pone il tema del progresso come propedeutico a quello del socialismo (prima contraddizione tra cina e suoi nemici; seconda tra classi all’interno della cina – prima contraddizione tra sviluppo e sottosviluppo; seconda su distribuzione sociale sviluppo), sorge però una questione: ma lo Stato e il Pcc che ruolo hanno, o si limitano a guardare il dispiegarsi delle forze produttive? La risposta deve essere scorta negli obiettivi di lungo termine del progetto modernizzatore della Cina Popolare; Mao diceva che prima di poter parlare di socialismo in Cina bisognava almeno attendere un secolo, e chi lo accusava di temporeggiare, controargomentava che al capitalismo erano servite due rivoluzioni industriali ed oltre due secoli ed ancora non aveva risolto le sue contraddizioni; Hu Jintao, nel congresso del 2007, parlava del 2012 (centesimo anniversario del Pcc) come data per poter parlare di “una società di media prosperità di livello elevato” e del 2049 (centesimo anniversario della Rep. Pop.) come data decisiva per il raggiungimento di “uno Stato socialista armonioso, prospero, potente, democratico e modernizzato”.

Per il ruolo giocato dalla Cina nell’economia mondiale e per le potenzialità espresse, questo paese è ormai un fattore chiave nell’analisi dell’attuale crisi internazionale. In tal senso, benché i vari punti di vista e le opinioni in merito non siano omogenei, c’è un certo consenso riguardo al ruolo di rilievo che la Cina potrebbe avere nelle dinamiche globali. La crisi, scoppiata negli Stati Uniti a metà del 2007 come crisi del mercato immobiliare, è divenuta una crisi finanziaria di portata mondiale, e ora tutti concordano sul fatto che si tratti di una crisi economica globale che ha reso manifeste le conseguenze della liberalizzazione e globalizzazione dei mercati. L’estensione pressoché immediata della crisi al resto del mondo trova spiegazione nella stretta interconnessione esistente tra i diversi mercati finanziari, nella liberalizzazione e flessibilità delle operazioni finanziarie e nell’automatizzazione dei mercati; processo che ha reso facile l’acquisto, da parte investitori internazionali che ne ignoravano la natura – e dunque il rischio insito – di complessi prodotti finanziari legati ai debiti ipotecari. La crisi, inoltre, trascende ormai l’ambito finanziario e va a toccare l’economia reale. L’impatto maggiore è avvertito nell’economia nordamericana, dove si osserva un rallentamento della crescita ed una contrazione della domanda interna, che incide indirettamente sul resto del mondo in termini di scambi commerciali. Nel caso dell’Asia, benché l’esposizione diretta alla crisi sia stata limitata dalla minore presenza di titoli “tossici” nei mercati finanziari di questi paesi, l’impatto è stato comunque avvertito, proprio a causa del processo avanzato di globalizzazione dell’economia mondiale. Il colpo più duro è venuto dal rallentamento della crescita globale, in particolare negli Stati Uniti e in Europa. Questo rallentamento si riflette sulla domanda, e comporta un calo delle esportazioni con conseguenze pesanti sull’economia asiatica.

Anche la Cina è stata colpita dalla crisi, benché l’impatto diretto sia stato abbastanza limitato. Si stima che degli oltre 1,9 bilioni (milioni di miliardi) di dollari statunitensi presenti nelle riserve monetarie cinesi, almeno la metà sia costituita da investimenti in titoli del debito pubblico statunitense e da oltre 400 mila milioni da titoli di Fannie Mae e Freddy Mac.[9] Il livello di esposizione più elevata è quello della Banca Centrale e di altre banche commerciali (soprattutto la Banca Cinese e la Banca Commerciale Cinese) che nel complesso detenevano circa 30 mila milioni di dollari in prodotti finanziari legati alle ipoteche americane. Inoltre, almeno 7 banche cinesi hanno confermato di avere, al momento della bancarotta, buoni della Lehman Brothers per 772 milioni di dollari, una cifra che tuttavia rappresenta meno dello 0,5% del capitale complessivo investito in titoli.[10] Tuttavia, dato l’orientamento dell’economia verso le esportazioni, l’impatto più duro è stato avvertito sul commercio e sugli investimenti, molto forte in termini di riduzione delle esportazioni. Infatti, pur essendo queste cresciute del 30% annuale tra 2003 e 2007, e del 20% nel 2008, nel dicembre dello stesso anno il tasso di crescita inter-annuale[11] si è ridotto al 5,3%, a causa della contrazione della domanda, in primo luogo da parte dei mercati statunitensi ed europei.[12] Va considerato, a proposito, che la domanda dei G-3 (Stati Uniti, Europa e Giappone) rappresenta il 46% delle esportazioni cinesi. A partire da ottobre 2008 gli investimenti diretti esteri (IDE) hanno avuto una tendenza decrescente. Durante i primi cinque mesi dell’anno gli IDE verso la Cina si sono ridotti del 20,4% rispetto allo stesso periodo del 2008, attestandosi a 34.050 milioni di dollari. Nel maggio 2009 inoltre sono diminuiti di un ulteriore 17,8%, scendendo a 6.380 milioni di dollari, in conseguenza dell’ottava caduta mensile consecutiva. Tutto ciò ha avuto un effetto notevole sulla crescita, dato che le esportazioni costituiscono il 40% del PIL cinese e che nel 2008 gli investimenti esteri sono stati pari al 29,7% della produzione industriale totale, al 21% delle entrate fiscali, al 55,3% delle esportazioni ed al 54,7% delle importazioni; inoltre, gli IDE avevano creato posti di lavoro per 45 milioni di persone.[13] Dunque nel 2008, con una crescita del 9% (la più bassa degli ultimi sette anni), l’economia cinese ha vissuto il rallentamento più forte a partire dalle riforme di trent’anni fa. Il rallentamento della crescita in sé, non è poi così grave per la Cina, considerando che le autorità intendevano frenarla per evitare il surriscaldamento dell’economia; tuttavia dal punto di vista della creazione di posti di lavoro la minore crescita ha un peso significativo, e date le caratteristiche demografiche della Cina, pone il paese intero di fronte ad una sfida importante. Si stima, infatti, che l’economia cinese debba mantenere un tasso di crescita vicino all’8% annuo per poter creare abbastanza impiego da garantire la stabilità sociale e politica del paese. La crisi attuale ha coinvolto circa 150 milioni di lavoratori immigrati, di cui circa 20 milioni sono dovuti tornare nei luoghi d’origine. Si avverte inoltre l’urgenza di creare nuovi posti di lavoro per i 6,5 milioni di studenti universitari che si sono laureati nel 2009. Nonostante quanto detto finora, la Cina può contare su alcune fattori che la pongono in una posizione migliore nella crisi rispetto ai grandi paesi occidentali, sia per quanto riguarda la limitatezza dell’impatto, sia per quanto riguarda la possibilità di affrontarne le conseguenze. Tra i fattori che spiegano la limitatezza dell’impatto vanno citati: la possibilità del governo cinese di utilizzare poderosi strumenti d’intervento, nonostante la liberalizzazione e l’apertura dell’economia frutto delle riforme. Tale capacità d’intervento è evidente nel grado di controllo sul mercato finanziario, nella limitazione posta agli investimenti esteri e nella cautela usata rispetto ai complessi prodotti finanziari diffusi negli altri paesi. Benché sia cresciuto il livello di interdipendenza tra economia mondiale ed economia cinese, il sistema finanziario di quest’ultima non ha ancora forti legami con quello internazionale, e ciò determina una maggiore resistenza agli effetti della crisi finanziaria. Oltre a ciò, in confronto ad altri paesi la Cina era più preparata ad assorbire le conseguenze della crisi. Da questo punto di vista occorre considerare i successivi vari elementi. Il sistema bancario è stato notevolmente migliorato dalle riforme ed è più solido rispetto a quello degli altri paesi. I crediti non recuperabili sono solo il 5% dei titoli posseduti. Anche se la quota dovesse salire al 12%, le perdite potrebbero essere assorbite attraverso le rendite bancarie. In Cina la situazione dei debiti è comodamente gestibile. A fine 2007 il totale dei prestiti rappresentava meno del 12% del PIL, di cui il 7% costituito da debiti a breve scadenza. Inoltre, con un surplus di partita corrente del 10%, la Cina non ha bisogno di far affluire valuta estera per finanziare la propria crescita. La situazione fiscale è solida, con un debito pubblico che ammonta 15% del PIL e un surplus fiscale del 1%. Il tasso di risparmio privato è uno dei più elevati al mondo (35%), perciò le banche cinesi possono contare su un’abbondante liquidità e il sistema bancario è uno dei pochi a non essere stato toccato dalla crisi del credito. Inoltre, la quota dei prestiti sui depositi è al livello che aveva a metà anni Sessanta, e dato che molte banche sono pubbliche, il flusso del credito può essere diretto verso l’economia a seconda delle necessità. La Cina può contare sulle riserve monetarie più ampie del mondo, dato ché a fine marzo 2009 ammontavano ad 1 bilione, 953 mila e 700 milioni di dollari. Quella cinese è fondamentalmente un’economia di Stato (quasi il 70% della proprietà dei mezzi di produzione è in mano allo Stato), con un potere decisionale e d’intervento fortemente centralizzato.

I punti di forza citati fanno sì che, a differenza della maggior parte dei paesi colpiti, la Cina possa contare sugli strumenti necessari ad adottare incentivi economici utili per affrontare la situazione. In sintesi questi strumenti sono: le ampie risorse statali; la capacità di gestione, la cautela e la flessibilità dimostrate dal governo e dal Partito Comunista; la serietà dimostrata nell’impegno a sostenere l’economia. In quest’ottica, il governo si è affrettato a promuovere un ampio piano di incentivi economici da qui al 2010, per un ammontare di 4,4 bilioni di yuan (585.000 milioni di dollari), pari al 13 % del PIL. L’80 % delle risorse sarà destinato ad investimenti infrastrutturali, e gli effetti saranno percepiti gradualmente a partire dal secondo semestre del 2009 e nel 2010.[14] Il piano adottato ha quattro obiettivi strategici: 1-Equilibrio dell’economia: sviluppare un strategia di crescita a lungo termine, basata in misura maggiore sul consumo interno e meno sulle esportazioni. 2-Aumentare l’efficienza: modernizzare e ristrutturare l’industria per migliorarne la produttività e l’efficienza (rivitalizzare i settori più importanti per lo sviluppo). 3-Sviluppo sociale: estendere il benessere sociale ed aumentare i livelli occupazionali. 4-Dare alle riforme un carattere di continuità: mantenere stabile il processo di riforma e fare progressi nel raggiungimento degli obiettivi stabiliti. Con queste finalità, il governo ha aumentato le risorse del piano 2009 destinate al settore ricerca e sviluppo e alla spesa sociale in aree chiave come l’istruzione, l’assistenza medica e la sicurezza sociale. Dunque, il programma cinese anticrisi si differenzia notevolmente da quelli messi in atto dagli altri paesi. In primo luogo, si differenzia per l’entità dell’intervento, che in termini di risorse è il maggiore messo in pratica tra tutti i paesi emergenti; Secondo, è diverso perché la sua azione non si limita ad affrontare la situazione congiunturale, e punta invece verso uno sviluppo a lungo termine; Terzo, il programma d’intervento tocca la sfera sociale e include impegni importanti sul piano della protezione ambientale, cosa che manca totalmente nei piani d’intervento degli altri paesi e che risulta ancora più significativa data la situazione di crisi; Infine, si tratta di uno dei programmi più efficaci, dato che se ne cominciano già a vedere i risultati.

A dispetto della rapidità con cui le misure descritte sono state adottate in Cina, nei primi mesi del 2009 gli effetti della crisi non hanno smesso di manifestarsi. Il commercio ha continuato a contrarsi rispetto all’ultimo trimestre del 2008, le esportazioni sono diminuite del 25,7 % e le importazioni del 43,1 %. Nel settore industriale la caduta del valore aggiunto è stata di 9,1 punti percentuali rispetto al totale del 2008. La diminuzione del tasso di crescita, nel primo trimestre del 2009 è stata sensibile (6,1 % rispetto al primo trimestre del 2008), anche se le politiche espansive adottate hanno cominciato a stimolare la domanda interna e l’economia ha iniziato a riprendersi. Per il 2009 ci si aspetta che l’economia cresca del 7-8 %, e che inizi un lento recupero nel corso del 2010, dato che ci vorrà del tempo per avviare un processo di crescita diverso da quello basato sulle esportazioni. L’opinione di Li Yang, ex consulente della Banca Centrale cinese e direttore dell’Istituto di Finanze dell’Accademia di Scienze Sociali cinese, l’andamento del recupero avrà la forma di una “W”, ovvero la crescita diminuirà nel momento in cui si esaurirà l’effetto immediato delle misure di stimolo fiscale e monetario, ma in seguito tornerà ad aumentare.[15] A partire dal primo trimestre del 2009 alcuni indicatori hanno iniziato a dare segni positivi: gli aggregati monetari e i crediti del settore finanziario hanno registrato una tendenza al rialzo. Il credito erogato nel corso dell’anno rappresenta più del 93 % del credito concesso nel 2008. Inoltre, anche la produzione industriale e il valore aggiunto del settore hanno invertito la tendenza al ribasso, salendo del 5,1% (1,3 punti percentuali in più rispetto a febbraio), e gli investimenti diretti esteri mostrano segni di recupero quali il rallentamento della flessione rispetto ai mesi precedenti. Altri indicatori incoraggianti sono l’aumento dell’investimento in titoli a tasso fisso, che ha raggiunto il 28,8%, così come la crescita dei consumi rappresentata dall’aumento della vendita di automobili (3,4% rispetto al primo trimestre del 2008). In base a questi dati, gli analisti sono certi che la Cina sarà il primo paese a riprendersi dalla crisi e quello che a livello mondiale avrà la crescita maggiore, benché non potrà tornare ai tassi di aumento del PIL a due cifre degli ultimi anni. Sembra fuori dubbio che per la Cina l’esito finale della crisi sarà positivo, non solo in termini di raggiungimento degli obiettivi interni, ma soprattutto per la posizione internazionale che guadagnerà. Sul piano del commercio, la diminuzione dei prezzi di materie prime e prodotti alimentari ha reso meno costose le importazioni, e ciò si riflette positivamente sulla competitività delle esportazioni, oltre a rappresentare un vantaggio per i consumatori cinesi in termini di moderazione del rischio d’inflazione.[16] La diminuzione dei prezzi, aiuta a sua volta a compensare la caduta del volume di esportazioni, e pone il paese in condizioni più favorevoli ad aumentare la presenza sui mercati esteri. Sfruttando la contrazione della domanda di combustibili causata dalla recessione mondiale e dal loro deprezzamento, la Cina sta orientando gran parte delle riserve monetarie all’acquisto di greggio dall’estero, con l’obiettivo di accrescere le proprie riserve petrolifere e assicurare sia la crescita presente che futura. D’altra parte, a causa della scarsità di risorse disponibili per il finanziamento su scala mondiale e dell’ampiezza delle riserve monetarie cinesi, il paese sta accentuando la strategia di investimento all’estero, per garantirsi le risorse necessarie alla crescita e l’accesso a nuove tecnologie.[17] È noto, inoltre, che di fronte alle difficoltà economiche attraversate da numerose imprese occidentali la Cina ha manifestato interesse alla loro acquisizione totale o parziale, il che ha suscitato congetture in merito al tentativo del gigante asiatico di aiutare tali imprese, o piuttosto di stare approfittando della crisi delle stesse. Finora, la Cina ha dimostrato di gestire tali progetti con estrema cautela, cercando di non entrare in conflitto con le controparti occidentali, evitando rischi economici e politici e dando prova di grande responsabilità sullo scenario internazionale. Dal punto di vista monetario, lo yuan si è mantenuto stabile, con una tendenza all’apprezzamento rispetto al dollaro statunitense, ciò a causa della volatilità del dollaro e della posizione cinese nel contesto attuale, che rende sempre più plausibile un maggiore riconoscimento dello yuan a livello internazionale. Nel complesso questi elementi confermano che la crisi sta facendo da catalizzatore rispetto all’emergere sullo scenario globale della Cina, destinata ad avere un ruolo sempre più importante. Nel breve termine, ci si aspetta che il Gigante Asiatico abbia un peso rilevante nell’uscita dalla crisi e che diventi la seconda economia mondiale (secondo alcuni questo avverrà nel 2010, secondo altri nel 2018).[18] La posizione occupata a livello mondiale dal PIL, costituisce unicamente una misura delle dimensioni dell’economia cinese, ma non è rilevante in termini assoluti. In primo luogo perché dal punto di vista dei redditi procapite la Cina impiegherà ancora molto tempo per raggiungere i livelli dei paesi sviluppati; in secondo luogo perché per la Cina è più importante il grado di partecipazione all’economia e alla politica internazionale, piuttosto che la posizione occupata nelle classifiche degli indicatori macroeconomici. Quello che è certo è che in questa fase la Cina Popolare si sta affermando come uno dei motori dell’economia mondiale, con un apporto sempre maggiore alla crescita mondiale. In questo senso, si ipotizza che il miglior contributo che la Cina possa dare all’uscita dalla crisi è continuare il processo di crescita. Di fatto, il PIL cinese complessivo come dato di stock non è ancora largamente superiore a quello di Europa e Stati Uniti. Inoltre, il consumo privato è ancora un terzo di quello statunitense, perciò la contrazione del consumo negli Stati Uniti, a cui va aggiunta quella in atto nelle altre economie avanzate, non può essere compensata dall’aumento del consumo cinese e delle altre economie emergenti sul breve termine. Altro aspetto da considerare, in merito al possibile contributo cinese all’uscita dalla crisi mondiale, è quello delle relazioni cinesi con il resto del mondo. Da questo punto di vista, nei confronti degli Stati Uniti, si osserva un atteggiamento di sostegno del dollaro, al punto che ormai il futuro economico degli Stati Uniti dipende in larga misura dalla continuità dell’acquisto di buoni del Tesoro da parte cinese. Naturalmente, la Cina è molto interessata sul brevissimo termine a mantenere a galla quello che è il suo maggior acquirente internazionale, oltre che fonte di capitali d’investimento, perciò ha continuato a comprare i buoni nonostante la svalutazione del dollaro, la cui quota nelle riserve cinesi è però in via di diminuzione. Nei confronti dell’Europa, l’atteggiamento cinese è una politica di cooperazione diretta a stimolare la domanda e la crescita di entrambe le economie, e ad evitare che la crisi spinga all’adozione di misure protezionistiche. Per quanto riguarda lo scenario asiatico, spicca il ruolo assunto dalla Cina nella cooperazione e concertazione regionale delle politiche di stabilità finanziaria e monetaria. In tal senso, è notevole la determinazione cinese mostrata nell’appoggio alla Iniziativa di Chiang Mai, un sistema di scambio di valute tra paesi asiatici istituito dopo la crisi finanziaria regionale di fine anni Novanta, in aggiunta agli incentivi finanziari e fiscali alle esportazioni.[19] Recentemente i paesi dell’Asean +3 hanno stabilito le quote che ognuno apporterà al fondo comune, che ammonta a 120.000 milioni di dollari; si tratta della prima azione congiunta e autonoma di portata continentale diretta a fronteggiare la crisi e a proteggere le monete nazionali dei paesi membri. Per quanto riguarda il peso relativo di ciascun paese, Cina e Giappone superano entrambi il 32% del totale, la Corea del Sud si attesta al 16% e gli altri paesi dell’Asean coprono il residuo 20%. Per quanto riguarda i paesi in via di sviluppo, la Cina ha aumentato l’aiuto nonostante la crisi finanziaria globale e si è detta disponibile a sostenere i paesi in difficoltà. All’inizio del 2009, i leader cinesi sono stati in Asia, Africa, America Latina ed Europa per discutere alcuni progetti di cooperazione commerciale ed economica, contrastare le misure protezionistiche e raccogliere consenso sulla comune opposizione alla crisi. Per altro, le autorità cinesi hanno dichiarato che continueranno ad impegnarsi nell’implementazione degli accordi stipulati con gli altri paesi, guadagnando credibilità come “partner di fiducia” nell’attuale contesto di crisi. Infine, vanno sottolineati aspetti rilevanti, come il ruolo che nel lungo termine la Cina potrebbe assumere a livello mondiale. In tal senso, si intravede il potenziale protagonismo cinese sul piano finanziario e nella ricostruzione del sistema finanziario internazionale, soprattutto per quanto riguarda l’emergere dello yuan e la partecipazione cinese alle istituzioni finanziarie internazionali. In merito alla propria valuta la Cina sta attuando, con intensità sempre maggiore, una strategia di promozione dello yuan come moneta internazionale, strategia che prevede l’avvio di progetti di cooperazione con altri paesi, come Argentina e Russia, che inizieranno ad usare lo yuan come mezzo di pagamento nell’interscambio commerciale, al fine di limitare la propria dipendenza dal dollaro statunitense; da parte cinese, l’obiettivo è invece quello di diffondere lo yuan in regioni diverse da quella asiatica. Negli ultimi mesi il paese ha poi firmato accordi nei quali si impegna a prestare yuan a determinati paesi asiatici (Corea del Sud, Malesia, Indonesia) e alla Bielorussia, qualora dovessero attraversare un’emergenza finanziaria; inoltre Hong Kong è stato autorizzato ad usare lo yuan nel commercio con il resto dell’Asia. Tuttavia, almeno nel breve e nel medio termine, lo yuan non sostituirà il dollaro come moneta di riserva internazionale globale (alcuni economisti lo considerino possibile entro il 2020)[20], anche se Shangai si affermerà come vero e proprio centro finanziario mondiale; per allora si stima che il 9% delle riserve mondiali saranno in valuta cinese, facendone così la quarta valuta più importante dopo il dollaro, l’euro e la sterlina. Per quanto riguarda il ruolo all’interno delle istituzioni finanziarie mondiali, l’aumento del potere finanziario cinese avrà l’effetto di limitare la capacità di decisione unilaterale di Stati Uniti ed Unione Europea. La Cina ha inoltre mostrato disponibilità a finanziare il Fondo Monetario Internazionale e la Banca Asiatica di Sviluppo (ADB), e dunque a rafforzare la propria posizione in questi organismi. Va poi considerato che, nel 2010, il Fondo Monetario revisionerà i pesi assegnati alle singole valute all’interno del paniere di monete che compongono i cosiddetti Diritti Speciali di Prelievo. La composizione di questo paniere viene aggiornata ogni cinque anni, nell’ultima revisione del 2005 il dollaro rappresentava il 44% del paniere, l’euro il 34%, lo yen e la sterlina l’11% ciascuno; nella revisione del 2013 lo yuan potrebbe far parte della lista. Inoltre, recentemente la Cina ha proposto di creare una nuova valuta internazionale, gestita dal Fondo Monetario, che rimpiazzi il dollaro come moneta di riserva e di scambio commerciale. Questa moneta potrebbe essere costituita dagli stessi Diritti Speciali di Prelievo, in modo da rendere più stabile il sistema finanziario internazionale. La proposta cinese, benché di difficile attuazione per molte ragioni, di cui alcune di carattere tecnico, esprime la preoccupazione e la necessità avvertita di un’ampia ristrutturazione delle finanze globali e sottolinea, oltre alle perplessità cinesi nei confronti del dollaro, la volontà implicita di giocare un ruolo di maggiore protagonismo nella finanza internazionale. In sintesi, la crisi sta accelerando la formazione di un nuovo ordine mondiale economico, finanziario e politico, nel quale la Cina occuperà una posizione di superiorità indiscutibile.

A causa dei progressi nel grado di integrazione all’interno dell’economia mondiale, la Cina ha subito solo marginalmente gli effetti della crisi mondiale; tuttavia, le peculiarità del modello economico cinese si riflettono nelle caratteristiche dell’impatto: l’esposizione diretta alla crisi è stata limitata e l’effetto più forte deriva dal calo delle esportazioni e degli investimenti esteri. La Cina può far leva sulle caratteristiche del proprio modello economico che hanno limitato l’impatto, e sui punti di forza che la pongono in una posizione migliore degli altri paesi nel processo di recupero. La crisi ha messo in evidenza le peculiarità del modello economico cinese, nella misura in cui aspetti tradizionalmente oggetto di critica si sono invece rivelati punti di forza nel proteggere l’economia del gigante asiatico. Risulta quindi evidente che la crisi finanziaria occidentale sta facendo da catalizzatore del ruolo emergente della Cina sullo scenario mondiale, e del sempre maggiore protagonismo del paese asiatico.

[1] Vedi K. Marx, Il Capitale, Editori Riuniti, Roma, 1964, pp. 180-184.

[2] Vedi D. Harvey, The Enigma of Capital and the Crises of Capitalism, Profile Books, London, 2010.

[3] Vedi Paul Bowles and Xiao-yuan Dong, New Left Review, n°208 1-1-12:1994 pp. 49 – 77

[4] Vedi G. Arrighi, Adam Smith a Pechino, Feltrinelli, Milano, 2008, pp. 234-235.

[5] Vedi L. Napoleoni, Maonomics, 2010, p. 110.

[6] Vedi Mao Zedong, Sulla tattica contro l’imperialismo giapponese, 27 dicembre 1935, in Opere scelte, Vol. I, Casa Editrice in Lingue Estere, Pechino, 1969, pag.173.

[7] Intervento disponibile anche sul sito internet China Daily, 7 dicembre 2002 .

[8] Hu Jintao, risoluzione del XVII Congresso del PCC sullo Statuto, 21 ottobre 2007.

[9] Società, patrocinate dal governo statunitense, che detenevano o garantivano la gran parte dei prestiti ipotecari, e che sono andate fallite.

[10] Arribas Quintana, Javier, Crisis financier global: Serà China una victima o saldrà beneficiada?, Global Asia, 1/11/2008.

[11] Bustelo, Pablo, Podrà China capear el temporal?, El Paìs.com, 25/01/2009.

[12] Secondo alcune stime, quando la crescita del PIL statunitense diminuisce di un punto percentuale, le esportazioni cinesi calano del 4,75%, tale è il livello di interrelazione ed interdipendenza.

[13] “Gli IDE in Cina scendono del 20,4% nei primi cinque mesi”, Pueblo en Linea, 16/06/2009.

[14] Reuters, 16/06/2009

[15] Reuters, 15/06/2009.

[16] Lo yuan si è apprezzato del 20% tra il luglio 2005 e il febbraio 2009. (Xinhua, 8/03/2009).

[17] IPS, 6/03/2009.

[18] Xinhua, 14/06/2009

[19] Si tratta di un’iniziativa adottata dai paesi che dal maggio 2000 fanno parte dell’Asean+3, che istituendo un sistema di scambio delle valute e di unione delle riserve internazionali dei paesi membri, si pone l’obiettivo di aumentare la liquidità e di vigilare collettivamente per prevenire le crisi.

[20] Xinhua, 9/05/2009.

Analisi di Marco Costa. Dottore in Filosofia presso l’Università degli Studi di Genova,Marco Costa è autore di Soviet e Sobornost. Correnti spirituali nella Russia sovietica e post-sovietica (Parma, 2011), Conducator. L’Edificazione del Socialismo in Romania(Parma, 2012), Una fortezza ideologica. Enver Hoxha e il Comunismo Albanese (Cavriago, 2013) e Etica, Religione e Origine del Socialismo (Cavriago, 2014). È coautore de La Grande Muraglia. Pensiero politico, territorio e strategia della Cina Popolare (Cariago, 2012) e La Via della Seta. Vecchie e Nuove Strategie Globali tra la Cina e il Bacino del Mediterraneo (Cavriago, 2014). Attualmente è redattore della rivista di affari globali “Scenari Internazionali” e responsabile area eurasiatica per il CeSEM – Centro Studi Eurasia Mediterraneo (partner di ASRIE). Di prossima uscita il volume Il Tibet tra passato e futuro. Storia, sviluppo e potenzialità della regione autonoma cinese. Marco Costa ha partecipato come speaker alla conferenza “La Roadmap della Riforma della Cina e la Via della Seta 2.0: Quali vantaggi nella cooperazione Italia-Cina” organizzata dall’Ambasciata della Repubblica Popolare Cinese in collaborazione con ASRIE e con il CeSEM (Conferenza “Sulla Via della Seta”: il punto)

Il CeSE-M sui social